Точное отражение в учете договоров аренды земли требует внимательного отношения к принципам дисконтирования, прав аренды и графиков платежей. Согласно российским стандартам, такие операции должны отражаться в соответствии с требованиями ФСБУ, что обеспечивает надлежащий учет договоров аренды земли. Для организаций, занимающихся арендой земли, крайне важно признавать соответствующие права и обязанности с момента заключения договора.

Признание арендных платежей и коэффициентов дисконтирования играет центральную роль в этом процессе. При аренде земельного участка первоначальное признание обязательств по аренде должно включать в себя как права, предоставленные арендатору, так и текущую стоимость будущих арендных платежей. Расчет приведенной стоимости необходим для отражения истинного финансового воздействия таких договоров в соответствии со стандартами PPA и аудита.

Арендные платежи и любые связанные с ними финансовые обязательства должны корректироваться с учетом любых изменений процентных ставок или допущений дисконтирования в соответствии с периодической оценкой, предусмотренной аудиторскими рекомендациями соответствующей юрисдикции. Аренда земли должна отражаться как актив и как обязательство в соответствии со стандартами бухгалтерского учета, регулирующими долгосрочные договоры аренды. При долгосрочной аренде недвижимости, например земли, корректировки должны отражать дисконтированную стоимость будущих денежных потоков.

Любое изменение договора аренды или переоценка его условий может привести к необходимости переоценки ранее признанных сумм. Это включает перерасчет обязательств по аренде и корректировку прав аренды земли в соответствии с поправками ФСБУ и рекомендациями аудиторов. Надлежащее соблюдение этих принципов обеспечивает ясность и соответствие при учете арендованных земельных участков.

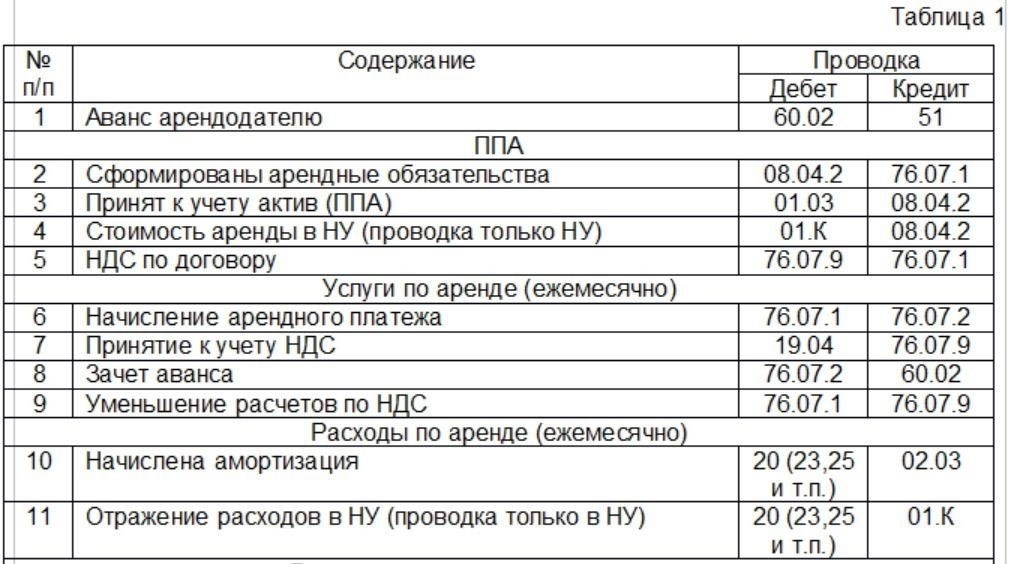

Аренда земли как услуга: Бухгалтерские проводки согласно ФСБУ 25

В соответствии с требованиями ФСБУ 25 учет арендных платежей за использование земли, в частности земли, арендуемой на условиях оказания услуг, требует тщательного внимания к признанию как финансовых, так и налоговых последствий. Налоговые последствия и процесс учета предполагают точное отражение финансового положения с помощью бухгалтерских проводок.

Признание арендных платежей

При аренде земли, если аренда не предусматривает опцион на покупку или переход прав собственности, арендные платежи должны отражаться в составе операционных расходов. Арендованная земля рассматривается как право пользования, при этом капитализация актива не производится, за исключением случаев, когда в договоре аренды прямо предусмотрен переход права собственности. Арендные платежи обычно признаются в качестве расходов в течение срока аренды линейным методом, за исключением случаев, когда другой систематический и рациональный метод более точно отражает временную структуру получения выгод от использования.

Учет НДС и субсчета

Для целей НДС арендные платежи должны отражаться в регистрах НДС как входной НДС, если аренда относится к облагаемой деятельности. На субсчетах НДС должны быть разделены суммы арендной платы за землю и НДС. Сумма НДС, подлежащая отражению в отчетности, определяется исходя из фактической суммы аренды, скорректированной на любые применимые налоговые льготы или освобождения. Детальная разбивка проводок по НДС необходима для соблюдения стандартов как налоговой отчетности, так и бухгалтерского учета.

Каждый лизинговый платеж должен быть отражен в учете без включения НДС с суммы лизингового платежа в основной счет расходов. Вместо этого НДС отражается отдельно на счетах НДС к уплате или НДС к получению, в зависимости от ситуации.

Краткосрочная аренда и корректировки

В случае краткосрочной аренды, когда срок аренды составляет менее 12 месяцев, порядок учета может быть упрощен. Арендные платежи по таким договорам могут списываться на расходы напрямую, без необходимости комплексного учета активов или начисления амортизации. Как правило, платеж признается непосредственно в отчете о прибылях и убытках, без необходимости корректировки баланса.

Важно отметить, что в таких случаях нет необходимости разбивать арендный платеж на основную сумму и проценты, поскольку вся сумма признается в качестве расхода в том периоде, когда она была выплачена. Такой подход позволяет упростить процесс учета краткосрочных соглашений, снижая административную нагрузку как на налоговые, так и на бухгалтерские службы.

Учет аренды с признанием РОУ и актива без дисконтирования

В ситуациях, когда признание аренды происходит без дисконтирования, арендатор должен с самого начала отразить актив «Право пользования» (ROU) и соответствующее обязательство по аренде. Сумма, отраженная в балансе, представляет собой общую сумму арендных платежей, причитающихся по договору, без применения типичной процедуры дисконтирования. Стоимость напрямую связана со сроком аренды и графиком платежей, указанным в договоре аренды.

При первоначальном признании актив ROU отражается на соответствующем субсчете в бухгалтерском учете арендатора. Затем этот актив амортизируется в течение срока аренды, а амортизационные расходы отражаются в отчете о прибылях и убытках. Актив ROU постепенно уменьшается, и каждый арендный платеж отражается как уменьшение обязательства по аренде и процентных расходов.

Учет арендатором арендных платежей не будет корректироваться с учетом временной стоимости денег. Вместо этого платежи признаются по номинальной стоимости, то есть вся сумма арендных платежей отражается в бухгалтерском учете. По мере осуществления арендных платежей они уменьшают обязательство, но без применения методов дисконтирования, которые обычно уменьшают общую признанную сумму.

Что касается записей в журнале, то при первоначальном признании аренды обычно делается следующая запись:

- Дебет: Актив ROU (на основе общей суммы арендных платежей)

- Кредит: Обязательство по аренде (в соответствии с дебетовой суммой)

Каждый последующий платеж уменьшает обязательство по аренде дебетовой записью, а процентные расходы отражаются как кредит соответствующего счета. Амортизация актива ROU отражается отдельно по дебету счета амортизационных отчислений.

Без применения дисконтирования сумма, отраженная в балансе, отражает все обязательство по арендным платежам. Этот метод обычно используется в тех случаях, когда финансовое влияние дисконтирования либо незначительно, либо не требуется в соответствии с конкретными условиями договора аренды.

Бухгалтерские проводки в соответствии с ФСБУ 25 по аренде земли

При признании аренды земли в соответствии со стандартами FSB 25 важно точно отразить соответствующие финансовые операции. Арендные платежи рассматриваются как расходы, а право пользования землей (право аренды) должно быть признано отдельно как нематериальный актив, если договором предусмотрена амортизация.

Признание аренды и амортизация

- Право пользования землей должно отражаться как нематериальный актив, если договор аренды предоставляет арендатору исключительный контроль над землей в течение определенного периода. Этот актив должен амортизироваться в течение срока аренды.

- Период амортизации должен основываться на сроке аренды или сроке полезного использования права пользования землей, в зависимости от того, что короче.

- Арендованные права на землю отражаются по текущей стоимости будущих арендных платежей.

Учет арендных платежей и субсчетов

- Арендные платежи должны отражаться на соответствующих счетах затрат. Например, дебетуйте счет «Расходы по аренде» и кредитуйте «Касса» или «Кредиторская задолженность» в зависимости от условий оплаты.

- Амортизация права пользования землей должна учитываться отдельно от обычных операционных расходов, как правило, на субсчете «Амортизация».

- Если аренда облагается НДС, то НДС должен быть отражен в соответствующих регистрах НДС.

- Если договор аренды допускает передачу прав третьим лицам, может потребоваться дополнительное признание дохода.

Таким образом, ключевым моментом в правильном учете аренды земли является обеспечение точного признания права пользования землей, правильной амортизации в течение срока аренды и соблюдение требований НДС, если это применимо. Правильное распределение платежей и обновление субсчетов необходимы для обеспечения достоверности финансовой отчетности в соответствии со стандартами FSB 25.

Субаренда земли: Учет договоров субаренды

При заключении договоров субаренды основное внимание уделяется тому, как арендные платежи от субарендатора влияют на бухгалтерскую отчетность арендодателя. Платежи, полученные от субарендатора, должны быть отражены как доход, уменьшающий сумму задолженности по первоначальному договору аренды, и должны быть отражены на отдельных субсчетах в главной книге.

Если арендованный участок сдан в субаренду, арендодатель должен скорректировать основное обязательство по аренде, чтобы отразить уменьшение платежей, полученных от арендатора, поскольку договор субаренды обычно включает часть первоначального обязательства по аренде. Сумма дохода от субаренды может быть отражена на новом субсчете для обеспечения ясности финансовой и налоговой отчетности.

Очень важно, чтобы все операции, связанные с субарендой, такие как арендные платежи и соответствующие корректировки, были надлежащим образом документированы и классифицированы по правильным категориям счетов. Субарендные платежи уменьшают расходы на аренду по основному договору аренды, поэтому расходы на аренду земли должны быть соответствующим образом скорректированы в бухгалтерской книге.

При управлении договорами субаренды также необходимо соблюдать требования по налогообложению, поскольку доход от субаренды может облагаться налогом в соответствии с правилами аренды земли. Для отслеживания доходов от субаренды в целях налогообложения следует использовать отдельный счет, обеспечивающий применение надлежащего налогового режима. Налоговые последствия следует регулярно пересматривать, поскольку договоры субаренды могут регулироваться специальными местными и региональными нормами.

Кроме того, любые права и обязанности, связанные с первоначальным договором аренды, которые передаются субарендатору, должны быть отражены в учете таким образом, чтобы четко отделить их от основного договора аренды. Это обеспечивает соблюдение стандартов бухгалтерского учета и налогового законодательства и помогает избежать искажения отчетности по договору аренды земли.

Амортизация права пользования (ПП) землей: Когда и как применять

Амортизация актива «Право пользования» (ПП) на землю обычно не начисляется. Это связано с тем, что земля считается объектом с неопределенным сроком полезного использования. Поэтому амортизация по активам, связанным с правом пользования землей, не начисляется, в отличие от других арендованных активов с ограниченным сроком полезного использования. Однако если договор аренды включает здание или другое строение на земле, амортизация может начисляться на часть актива ROU, относящуюся к зданию.

Когда может применяться амортизация

1. Счета обязательств по аренде и арендных платежей

Основным счетом для признания обязательства является «Обязательства по аренде». В случае долгосрочной аренды компаниям также следует использовать субсчета для разбивки сумм платежей, связанных с основной суммой и процентами. Например, платежи, связанные с операционной арендой, могут отражаться на счете «Расходы по аренде». Сумма лизинговых платежей, включая НДС и прочие платежи, обычно регистрируется в регистрах НДс для обеспечения надлежащего учета НДС по лизинговым операциям.

Для арендованной земли используется такой счет, как «Актив права пользования». Этот актив признается по текущей стоимости арендных платежей на начало срока аренды. Дополнительные субсчета в этой категории должны отражать любые изменения справедливой стоимости или корректировки на обесценение. Регулярные списания и корректировки по этому счету, особенно в случае аренды земли, проводятся по графику амортизации, который позволяет признать всю сумму актива в течение срока аренды.

Счет «Амортизация актива с правом пользования» используется для уменьшения балансовой стоимости актива в соответствии с PPA (распределением цены покупки). На этом субсчете также отражается периодическая амортизация или корректировки, связанные со сроком полезного использования актива или переоценкой условий аренды.

Для земельных участков, арендуемых по договорам аренды, необходимо включать субсчет «Доходы от аренды», на котором отражается любой доход от сдачи участка в аренду, например, полученная арендная плата или корректировки, связанные с условиями аренды или ее продлением.