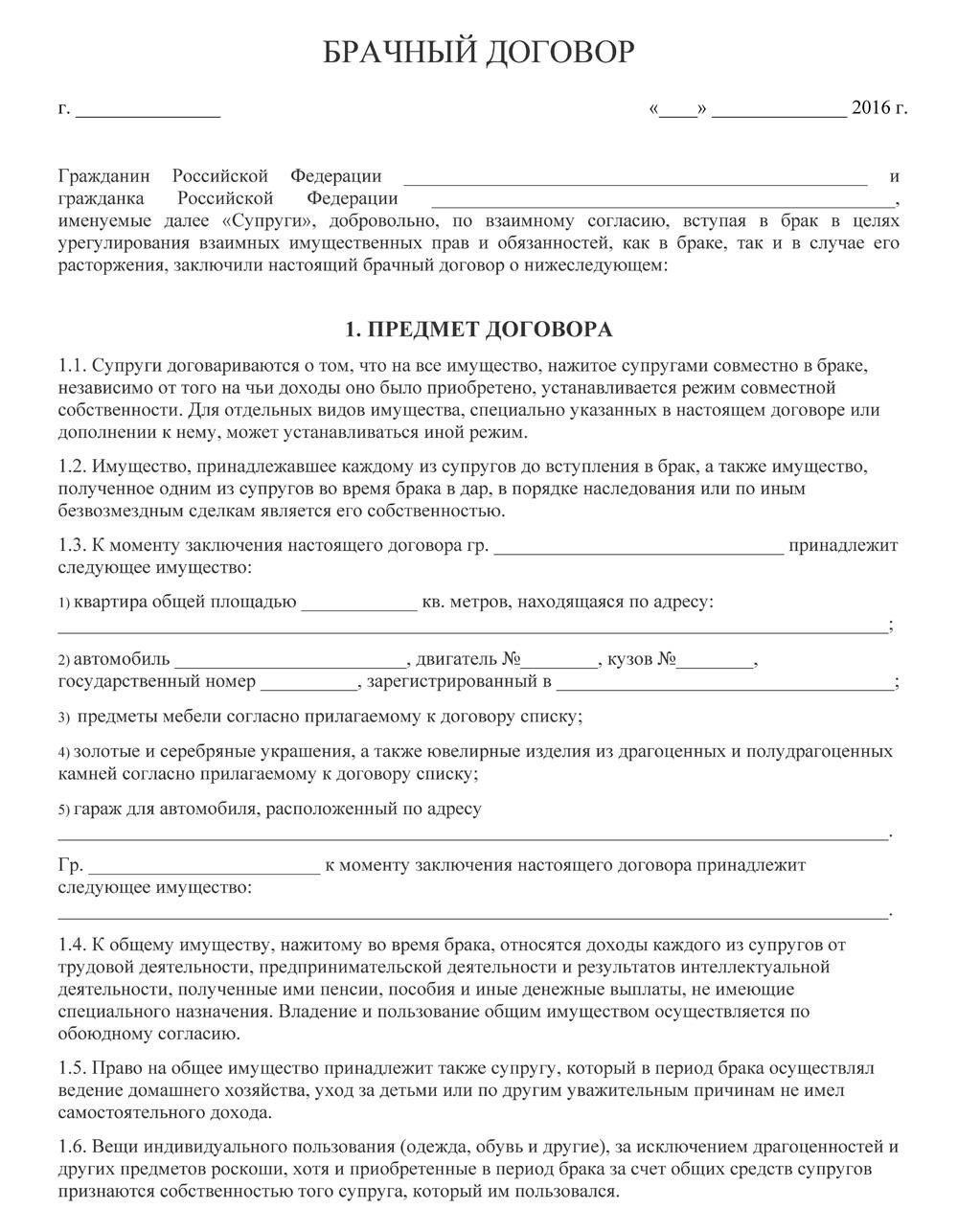

Для супругов, желающих определить свои финансовые права и обязанности, брачный договор вносит ясность. Такой договор позволяет партнерам определить, как будет разделено их имущество и активы в случае развода. Такой подход позволяет защитить личные активы и ограничить обязательства, особенно если один из супругов обладает значительным личным состоянием или имеет деловые интересы. Рассматривая подобные соглашения, важно понимать, что они влекут за собой и как могут повлиять на будущие финансовые решения.

Такие соглашения могут быть особенно полезны для тех, кто вступает в брак, имея значительное личное имущество или существенные долги. Определив условия раздела имущества, супруги могут избежать длительных споров по поводу активов в случае расставания. Кроме того, определение условий заранее может обеспечить душевное спокойствие, особенно если один из партнеров унаследовал богатство или деловые интересы, которые он хотел бы защитить от будущих претензий.

Однако, несмотря на очевидные преимущества брачных контрактов, они также имеют свои ограничения. В некоторых случаях условия соглашения могут показаться несправедливыми для одной из сторон, что может привести к недовольству или стрессу в браке. Не следует упускать из виду эмоциональное и эмоциональное воздействие предварительного установления жестких финансовых условий. В некоторых ситуациях один из супругов может почувствовать, что его вклад в отношения недооценен, что повлияет на эмоциональный баланс в партнерстве.

Принимая решение об оформлении брачного контракта, необходимо учитывать как финансовые, так и эмоциональные последствия. Решение должно отражать позицию обоих супругов и основываться на взаимном понимании того, какое долгосрочное влияние эти соглашения могут оказать на их совместную жизнь, имущество и даже на их отношения. Чтобы соглашение было справедливым, юридически обязательным и соответствовало правам каждого из супругов, необходимо проконсультироваться с юристами и финансовыми экспертами.

Защита имущества с помощью брачного договора

Чтобы обезопасить свое имущество в браке, подумайте о составлении юридического договора. Этот инструмент обеспечивает четкую структуру для защиты индивидуальной собственности и минимизации будущих споров. Такой документ жизненно важен для тех, кто обладает значительным личным богатством, недвижимостью или другими ценными активами, которые они хотели бы сохранить отдельно во время брака.

Как это работает

Хорошо составленный договор может с самого начала определить ваши права и обязанности, обеспечивая защиту в случае развода или раздельного проживания. Определяя, что кому принадлежит, обе стороны знают, что их финансовые интересы защищены, что предотвращает путаницу или конфликты в дальнейшем.

- Право собственности на недвижимость и инвестиции может быть четко определено.

- Деловые интересы остаются за первоначальным владельцем, что позволяет избежать их раздела в случае расставания.

- Защита от принятия на себя долгов друг друга, гарантирующая, что одна сторона не будет отвечать по финансовым обязательствам другой.

- Дети от предыдущих браков могут воспользоваться четкими правилами наследования.

Ключевые соображения

При составлении таких документов крайне важно консультироваться с экспертами. Профессионалы в области права, в том числе юристы специализированных фирм или банков, могут помочь составить условия, которые наилучшим образом отражают потребности обоих лиц. Условия должны предусматривать не только финансовую защиту, но и возможные будущие обязательства, такие как алименты на детей или содержание супругов. Без четких договоренностей от одного из супругов может потребоваться выплата значительных сумм в будущем, даже если это не было оговорено в первоначальном соглашении.

Рекомендуется заранее решить возможные проблемы. Например, уточнение порядка раздела имущества в случае развода гарантирует, что у обеих сторон не останется чувства обиды. Эти условия помогут избежать длительных судебных баталий, обеспечивая ясность и безопасность для обеих сторон.

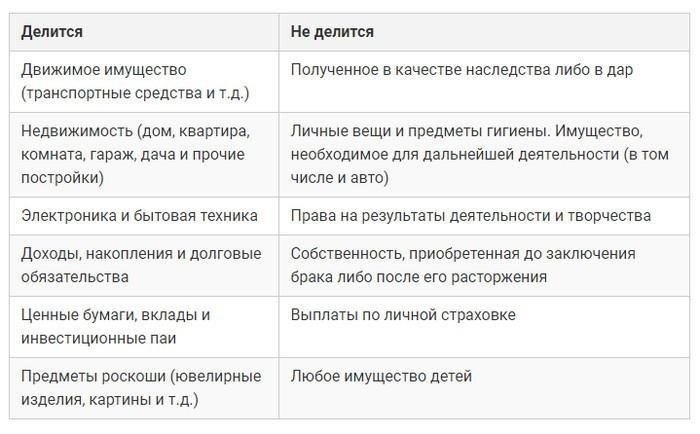

Что не делится при разводе: Основные исключения

При разводе определенные активы и обязанности исключаются из процесса раздела. На детей, как на физических лиц, не распространяются те же правила, которые регулируют распределение активов. Порядок опеки и поддержки обычно определяется отдельно, при этом основное внимание уделяется их благополучию, а не материальному имуществу. Кроме того, ранее полученное наследство или подарки, которые не считаются частью совместного имущества, обычно защищены. Такие активы часто считаются личными и не подлежат разделу, если это прямо не указано в брачном договоре.

Более того, любое имущество, приобретенное до брака, включая личные банковские счета или недвижимость, принадлежавшую до брака, как правило, не подлежит разделу, если в брачных договорах не указано иное. Кроме того, соглашения, касающиеся деловых интересов, интеллектуальной собственности и других специфических финансовых инструментов, как правило, защищены, если только они не были приобретены совместно или соглашения не были явно изменены во время брака.

Финансовые документы, такие как страховые полисы или пенсионные фонды, также могут иметь исключения, особенно если они определены как отдельная собственность. Позиция каждой стороны в отношении этих исключений может варьироваться в зависимости от юрисдикции, поэтому крайне важно понимать местные законы и любые соглашения, заключенные во время брака, такие как отдельные контракты или письменные пункты, определяющие исключение из активов супругов.

Наконец, на порядок раздела или защиты активов могут повлиять любые юридические претензии или меры защиты, связанные с нарушением брачного договора, например, случаи, связанные с домашним насилием или вмешательством. Определенная правовая защита со стороны бюро или государственных органов также может сыграть свою роль в том, что некоторое имущество останется за рамками раздела, защищая его от несправедливых требований.

Урегулирование долгов в браке: Обязательства и структура платежей

Положение дел с долгами в браке имеет огромное значение, особенно для супругов, вступающих в союз с разным финансовым положением. Их финансовые обязательства могут быть четко определены с помощью такого документа, как добрачный контракт, в котором указывается, как будут управляться долги во время брака. Если один из супругов вступил в брак с долгом, уточнение структуры платежей может предотвратить будущие споры и обеспечить ясность в отношении обязанностей. Условия могут предусматривать индивидуальное или совместное управление долгами, защищая обе стороны от возможных претензий или обязательств.

В случаях, когда речь идет о детях, крайне важно обеспечить их финансовую безопасность, особенно если один из супругов имеет значительные долги. Такие меры помогают обеспечить сохранность семейных активов даже в случае развода или раздельного проживания. Раздел имущества и долгов супругов должен быть тщательно продуман с акцентом на справедливость. Установление четких ожиданий и условий может свести к минимуму риск возникновения долговых споров, особенно в отношении активов, которые могут быть разделены, таких как недвижимость или другое ценное имущество.

Понимание тонкостей долговых обязательств в браке может помочь в принятии взвешенных решений. Супругам важно договориться о том, кто будет нести ответственность за конкретные долги, чтобы никто не столкнулся с несправедливым финансовым бременем. Финансовое планирование с определенной структурой позволяет обоим партнерам двигаться вперед, зная свои роли в управлении имуществом и обязательствами.

Как защитить деньги в случае развода

Чтобы защитить активы в случае развода, супруги могут изложить финансовые обязанности и порядок раздела имущества в официальном договоре. Этот документ может иметь решающее значение для сохранения индивидуальных финансовых интересов, особенно если речь идет о детях или значительном имуществе.

Максимальная защита активов

Рассмотрите возможность официального оформления раздела активов в документе, в котором будет четко прописано, как делится имущество, сбережения и инвестиции. Например, банковские счета, недвижимость и инвестиции могут быть защищены от превращения в общую собственность. В таких случаях разделение имущества позволяет каждому из супругов сохранить то, что было у них до брака, или то, что было накоплено отдельно во время брака.

Планирование алиментов и содержания детей

Если есть дети, важно определить, как будет осуществляться выплата алиментов и как будут выплачиваться алименты, если они предусмотрены. В договоре можно оговорить условия, чтобы избежать будущих споров. Четкие договоренности позволяют избежать длительных судебных тяжб, которые в противном случае могут затянуть или усложнить выплаты иждивенцам или бывшему супругу.

Эксперты рекомендуют супругам проанализировать такие документы с юристом, чтобы убедиться, что в них учтены все возможные сценарии и что они имеют юридическую силу. Это поможет избежать дорогостоящих переговоров или разногласий в дальнейшем. Обязательно задокументируйте все должным образом, чтобы в случае развода эти соглашения можно было легко применить в суде.

Позиция Верховного суда в отношении брачных контрактов и долгов

Верховный суд последовательно подтверждает законность брачных контрактов, подчеркивая их роль в защите личных активов и определении финансовых обязательств в случае развода. В делах, связанных с долгами, суд подтвердил, что люди могут оговорить в брачном договоре порядок обращения с обязательствами, включая банковские долги или кредиты. Такие положения гарантируют, что один из супругов не будет несправедливо обременен финансовыми обязательствами другого, такими как остатки по кредитным картам или личные займы.

Юридическая защита долгов в брачном контракте

Позиция суда в отношении защиты долгов в брачном контракте однозначна: правильно оформленный контракт может определять, какие долги остаются в ведении каждой из сторон. Максимальная степень защиты долгов супругов определяется конкретными положениями контракта. В частности, в нем может быть указано, что все ранее существовавшие обязательства остаются исключительно за супругом, не позволяя другому отвечать по ним после заключения брака. Включение пунктов, касающихся долгов, помогает предотвратить будущие споры по поводу финансовых обязательств, гарантируя, что обе стороны понимают свои роли в управлении обязательствами.

Влияние на активы и долги в делах о разводе

Верховный суд постановил, что при бракоразводных процессах в договорах можно распределять активы и долги таким образом, чтобы оба супруга были согласны с этим. При этом суд также считает, что любые положения договора не могут нарушать общественный порядок или несправедливо ставить одну из сторон в невыгодное положение. В случаях, когда раздел активов или обязательств ставится под сомнение, проводится тщательная проверка на предмет справедливости. Суд рассматривает вопрос о том, были ли условия договора приняты добровольно, с полным осознанием финансовых последствий.

Выбор между полисами страхования жизни: ИСЖ против НСЖ для финансовой защиты

Выбирая между полисами ISJ (индивидуальное накопительное страхование) и NSJ (не накопительное страхование) для финансовой защиты, важно оценить, насколько каждый вариант соответствует долгосрочным потребностям пары, особенно в отношении управления активами и долгами. В ситуациях, когда заключен брачный контракт, выбор между этими полисами становится ключевым фактором в обеспечении сохранности активов и управлении финансовыми обязательствами после заключения брака.

Преимущества ISJ (индивидуального накопительного страхования)

Полис ISJ сочетает в себе сбережения и страхование жизни, обеспечивая безопасность обоих супругов. Он может помочь защитить активы от обязательств, включая потенциальные долги и обязательства, приобретенные в браке. С помощью ISJ супруги могут экономить деньги, обеспечивая при этом защиту своих близких в случае смерти. Такие полисы выгодны для защиты финансового будущего семьи, поскольку сэкономленная сумма может быть использована для достижения будущих финансовых целей или покрытия долгов после смерти партнера. Например, ISJ может выступать в качестве резервного фонда для защиты семейного дома, имущества или даже текущих финансовых обязательств от кредиторов.

Преимущества НСЖ (не накопительного страхования)

Эксперты считают, что для тех, кто стремится сохранить активы и минимизировать обязательства, оба полиса имеют свои уникальные преимущества. Если ISJ выполняет двойную функцию — инвестиционную и страховую, то NSJ нацелен исключительно на снижение рисков, таких как уход из жизни супруга, не заботясь о накоплении сбережений. Правильный выбор полиса в конечном итоге зависит от приоритетов и финансовых целей пары, особенно если учесть обязательства и активы, указанные в брачном контракте.

Будь то обеспечение сохранности активов, покрытие долгов или обеспечение благосостояния семьи, принятие обоснованного решения поможет обеспечить финансовое будущее даже в сложных ситуациях.