Работодатели обязаны учитывать выплаты за отпуск при увольнении сотрудника. Сюда входят неиспользованные дни отпуска, которые могут быть выплачены в качестве аванса при увольнении. При расчете следует руководствоваться юридическими нормами, изложенными в действующем трудовом и налоговом законодательстве. Особое внимание следует уделить тому, как эти выплаты влияют на отчисления в фонд социального страхования, а также необходимой документации, например, обновленной форме 6-НДФЛ.

При увольнении выплата накопленных отпускных дней может создать сложное взаимодействие между обязательствами по социальному страхованию и налоговыми расчетами. Законодательная база требует, чтобы такие авансы точно отражались как в оплате труда работника, так и в страховых взносах. Работодатели должны убедиться, что суммы, выплаченные в качестве компенсации за отпуск, включены в 6-НДФЛ и что страховые фонды получают соответствующие вычеты. Детальное понимание как требований законодательства, так и методов расчета этих взносов необходимо для того, чтобы избежать споров в будущем.

В случаях, когда аванс превышает обычную зарплату, часто возникают вопросы о том, как эти суммы трактуются в соответствии с налоговым кодексом и законами о социальном страховании. Обновленное руководство разъясняет, как накопленный отпуск влияет на итоговую зарплату, а также ответственность работодателя за начисление налогов и взносов. Для четкого соблюдения требований убедитесь, что все цифры рассчитаны на основе разъясненных правовых актов и проконсультируйтесь со всеми необходимыми ресурсами.

Что такое аванс за неиспользованный отпуск при увольнении работника?

В случае увольнения работника, если неиспользованный отпуск не использован, работодатель обязан выплатить эквивалентную сумму, рассчитанную в соответствии с конкретными условиями, оговоренными во внутренних документах и соответствующих законодательных актах. Эта компенсация, как правило, считается частью окончательной заработной платы и должна быть правильно отражена в налоговой отчетности, в частности, в форме 6-НДФЛ.

Работодатель должен убедиться, что компенсация за неиспользованный отпуск рассчитывается исходя из среднедневного заработка работника. Сюда входят любые премии или дополнительные выплаты, определенные трудовым договором. Если увольнение работника происходит до того, как он успел отгулять накопленный отпуск, сумма за эти дни должна быть выплачена в качестве части окончательного расчета, при этом необходимо обеспечить надлежащий учет взносов в фонд социального страхования.

Разъяснение правовой базы

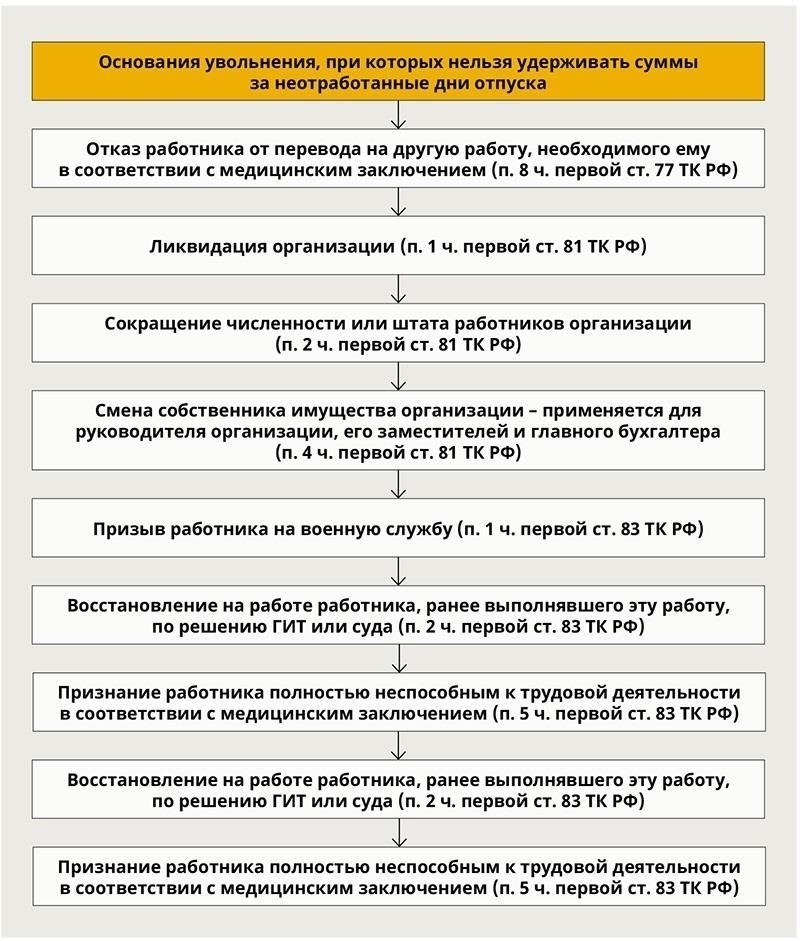

Правовые основы, такие как Трудовой кодекс и действующие законы, определяют условия, при которых производится данный вид выплат, включая точные методы расчета. Кроме того, в комментариях к законодательству даются дополнительные разъяснения по конкретным случаям, например, как считать неиспользованные дни отпуска по разным видам трудовых договоров. Если увольнение происходит по причинам, отличным от проступка, выплата за неиспользованный отпуск не подлежит обсуждению.

Работодатели должны учитывать дополнительные установленные законом вычеты из компенсации, включая стандартные страховые взносы и другие обязательные платежи. Если трудовым договором или локальными нормативными актами определены конкретные условия выплаты аванса за отпуск, их необходимо соблюдать.

Бухгалтерский учет и налоговые последствия

Все расчеты, связанные с выплатами за неиспользованный отпуск, должны быть тщательно задокументированы и отражены в отчетности в соответствии с налоговым законодательством. Это включает в себя корректировки, вносимые в итоговую зарплату сотрудника, обеспечение вычета всех установленных законом налогов в соответствии с применимыми статьями и разъяснениями в налоговой форме 6-НДФЛ. Работодателям следует обновить внутренние документы и ресурсы, чтобы отразить эти выплаты и избежать ошибок в последующих налоговых декларациях.

Законодательная база, регулирующая выплату отпускных

Работодатели должны обеспечить правильный расчет компенсации за неоплаченный отпуск для сотрудников, особенно в случае увольнения. Согласно Трудовому кодексу РФ, при увольнении работник имеет право на полную оплату неиспользованных дней отпуска. Расчет должен производиться исходя из средней заработной платы работника, включая соответствующие вычеты по страховым и иным обязательным взносам.

В случае увольнения накопленные неиспользованные дни отпуска должны быть выплачены вместе с окончательной заработной платой, а также с учетом корректировки страховых взносов, в соответствии со статьями Трудового кодекса. Разъяснение этих обязательств можно найти в нормативных актах, определяющих условия выплат при увольнении и страховые обязательства, связанные с этими выплатами.

Работодатели обязаны представлять в налоговые органы необходимую документацию, в том числе форму 6-НДФЛ, чтобы отчитаться об окончательных выплатах, связанных с компенсацией отпуска. Это включает в себя любые корректировки налоговых расчетов в отношении исчисленных сумм. В представленных документах должны быть отражены точные данные о выплатах как заработной платы, так и других соответствующих удержаний в процессе выхода сотрудника из отпуска.

Юристы советуют вести точный учет начисления отпускных и их финансовых расчетов, особенно когда возникают вопросы о достаточности выплат и их соответствии законодательным актам. Работникам и работодателям следует оперативно обращаться за разъяснениями по поводу любых расхождений или неясностей, связанных с применением законодательных положений о компенсациях при увольнении, в том числе о правильном размере и способе уплаты страховых взносов.

Как рассчитать аванс за отпуск при увольнении работника

Чтобы определить сумму неоплачиваемого отпуска, на которую имеет право работник после увольнения, сначала подсчитайте общее количество неиспользованных дней отпуска на момент увольнения. Умножьте дневную зарплату работника на количество неиспользованных дней отпуска, чтобы найти сумму выплаты. В этот расчет следует включить все положенные по закону выплаты, предусмотренные трудовым законодательством, например, положения об оплачиваемом отпуске во время работы.

Учитывайте среднюю зарплату сотрудника, которая используется для расчета выплаты. Если сотрудник проработал в штате менее года, пропорционально распределите ежегодный отпуск в зависимости от отработанного времени. Для определения дневной ставки используйте самый последний расчетный листок. В случае возникновения спора обратитесь к правовым нормам и любым трудовым соглашениям, применимым к контракту сотрудника.

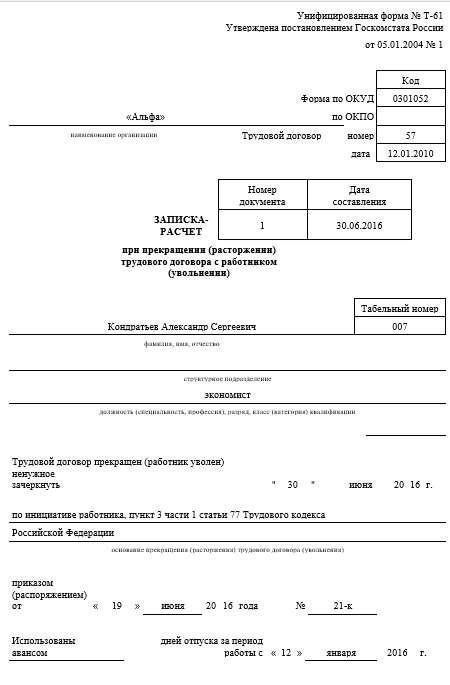

При подготовке окончательного расчета убедитесь, что во всех документах по начислению зарплаты, включая отчет 6-НДФЛ, отражены правильные суммы. В этом отчете необходимо отразить выплату отпускных в контексте общего расчета при увольнении, а также все удержанные работодателем налоги и взносы. Во избежание ошибок в расчетах убедитесь в актуальности законодательных актов, касающихся выходных пособий и отпускных выплат.

Работодатели также должны помнить об обязанности включать страховые выплаты в окончательный расчет, особенно в отношении доли работодателя во взносах на социальное страхование. Если работник имеет право на неиспользованный отпуск, выплата должна отражать полную сумму без вычетов за дни отпуска, уже покрытые другими источниками компенсации.

Если у вас есть сомнения в том, как вести такие расчеты, изучите соответствующие статьи, ресурсы и юридические заключения по этой теме. Юридические консультации или обновленные правовые комментарии могут внести дополнительную ясность в случае возникновения сложных или нестандартных ситуаций.

Влияние страховых взносов на выходное пособие при увольнении

При увольнении работника очень важно правильно определить размер выходного пособия. Это включает в себя правильный расчет накопленного отпуска, который должен учитывать соответствующие взносы на социальное страхование и другие обязательные платежи. На размер выходного пособия могут повлиять ранее произведенные вычеты и выплаты в рамках системы социального страхования.

Один из ключевых аспектов, который необходимо учитывать, — это включение в выходное пособие любых выплат по социальному обеспечению работника, таких как взносы в пенсионный фонд или другие страховые фонды. В нормативных актах или правилах, определяющих процесс расчета, может быть указано, как такие вычеты влияют на общую сумму, причитающуюся работнику при увольнении. Например, взносы, сделанные для целей здравоохранения или пенсионного обеспечения, могут быть учтены в окончательном расчете при увольнении.

Если у сотрудника был накоплен оплачиваемый отпуск, который не был использован к моменту увольнения, работодатель должен убедиться, что в выходном пособии отражены как неиспользованные дни, так и все ранее начисленные или удержанные взносы на социальное страхование. В некоторых случаях могут возникнуть подробные разъяснения или корректировки выплат в связи с конкретными юридическими толкованиями или обновленными нормативными актами.

Могут возникнуть вопросы, связанные с этими выплатами, особенно в части точного включения налоговых аспектов, например, отраженных в форме 6-НДФЛ. Работодателям следует быть в курсе последних изменений в законодательстве и при уточнении этих аспектов консультироваться с юристами или специалистами по налогообложению.

Поскольку нормативные акты могут меняться, рекомендуется обновлять юридические документы и статьи, касающиеся прав работников при увольнении, чтобы обеспечить их соблюдение и избежать возможных споров. Юридические заключения, комментарии или прецедентное право могут дать дополнительные указания относительно того, как эти взносы влияют на расчеты окончательного платежа.

Права работника в отношении авансовых выплат за отпуск и вычета страховых взносов

Сотрудники имеют право на получение аванса за неиспользованный отпуск при увольнении при соблюдении определенных условий. Расчет таких сумм должен отражать фактические дни отдыха, начисленные до момента увольнения. В то же время возникают вопросы относительно правильного расчета отчислений на страховые взносы, особенно в тех случаях, когда работнику выплачивается аванс.

Оплата отпуска при увольнении

При увольнении работодатель обязан выплатить работнику все неиспользованные дни отпуска. Сумма отпускных рассчитывается исходя из среднего заработка работника. Эта выплата считается частью общей компенсации, причитающейся работнику при увольнении. Работодатели обязаны следить за тем, чтобы этот расчет соответствовал последним нормам трудового законодательства, которые могут быть изложены в статьях, например, 6-НДФЛ, и в конкретных документах по начислению заработной платы.

- Проверьте, не было ли корректировок предыдущих выплат, так как это может повлиять на расчет.

- Окончательная сумма должна быть перечислена в установленный срок после увольнения.

- Обеспечьте точную отчетность в платежных и налоговых формах, чтобы избежать расхождений.

Страховые вычеты при выплате отпускных

Вопрос о том, как следует удерживать страховые взносы с авансовых платежей, возникает часто. Согласно законодательным актам, эти вычеты должны отражать отработанный период и быть пропорциональны заработной плате. В ситуациях, когда работнику выплачивается аванс за дни отпуска, вычеты по страховым взносам все равно должны рассчитываться исходя из фактической суммы компенсации, причитающейся работнику.

- Убедитесь, что вычеты соответствуют обновленным правилам уплаты страховых взносов, установленным действующими законами.

- Убедитесь, что вычеты произведены на основании окончательного расчета и отражены в отчетности, чтобы избежать штрафов.

- Ознакомьтесь с любыми разъяснениями или комментариями налоговых и юридических ресурсов, чтобы подтвердить соответствие законодательству.

В случае возникновения неясностей в отношении этих выплат или вычетов работникам следует обратиться за разъяснениями в соответствующие юридические органы или проконсультироваться с профессионалами в области расчета заработной платы, чтобы убедиться в том, что их права полностью соблюдены. Работодатель также должен сохранять прозрачность и оперативно отвечать на любые запросы, чтобы избежать юридических проблем.

Разрешение споров об отпуске при увольнении сотрудника

Когда сотрудник увольняется, необходимо точно рассчитать сумму, причитающуюся за неиспользованные дни отпуска. Если возникают вопросы, убедитесь, что окончательный расчет основан на текущей зарплате сотрудника и количестве начисленных дней, как указано в трудовом договоре или местных нормативных актах. Споры часто возникают, если расчеты неясны или представлена противоречивая информация о начисленном времени. В таких случаях следует обратиться за разъяснениями к официальным трудовым актам и внести уточнения в обновленную документацию.

Устранение расхождений в балансе начисленных отпусков

Работодателям следует перепроверить историю отпусков сотрудника, чтобы убедиться в точности начисления времени. Если возникают расхождения, проверьте внутренние системы, контракты или любые профсоюзные соглашения, которые могут повлиять на расчеты. Любые вычеты или корректировки должны быть подкреплены четкими, документально оформленными соглашениями. В случае возникновения спора потребуйте встречи для выяснения недоразумений, предложив подробные объяснения по расчетам и вычетам.

Юридические аспекты, связанные с окончательным расчетом и вычетами

В законодательных и нормативных актах региона указывается, выплачиваются ли неиспользованные дни отпуска, а также как отражать такие выплаты в налоговых декларациях, например, в форме 6-НДФЛ. Важно убедиться в том, что все применимые вычеты и социальные выплаты учтены должным образом, чтобы избежать будущих обязательств. Проконсультируйтесь с юристами, чтобы разрешить сложные случаи и минимизировать риски для компании.

Практические советы для работодателей по управлению авансовыми платежами за отпуск и страховыми взносами

Во избежание осложнений уточняйте конкретные условия, при которых сотрудники имеют право на оплату отпуска и соответствующие страховые отчисления в процессе увольнения. Включив четкие правила в трудовые договоры или политику компании, работодатели могут снизить вероятность возникновения юридических проблем.

Когда контракт с работником заканчивается, расчет неиспользованного отпуска и необходимые отчисления на обязательные платежи должны быть точными. Работодателям следует изучить действующие правовые акты, регулирующие эти процессы, и убедиться, что все расчеты соответствуют трудовому законодательству и налоговым нормам.

Рекомендуется рассчитать и выдать компенсацию за отпуск до последнего рабочего дня сотрудника. Это поможет избежать путаницы с окончательными выплатами и задержек в расчете окончательной суммы, причитающейся работнику.

Работодатель должен знать размеры взносов в соответствии с обновленными требованиями законодательства, например 6-НДФЛ, чтобы обеспечить выполнение всех обязательств. Любые несоответствия в расчете страховых или налоговых отчислений могут привести к штрафам или судебным спорам.

Ознакомьтесь с соответствующими статьями и ресурсами, посвященными практике выплат при увольнении, чтобы убедиться, что все обязательства, в том числе связанные с выплатами отпускных и взносами, выполнены. Работодатели также могут ответить на конкретные вопросы, обратившись за консультацией к юристам или экспертам в области кадрового права.