В случае смерти человека урегулирование долговых обязательств остается важной задачей для оставшихся в живых родственников и кредиторов. Ответственность за погашение задолженности не исчезает автоматически, даже если должника больше нет. Правовая база, регулирующая погашение таких долгов, регламентируется установленными нормативными актами, которые определяют права кредиторов и обязанности представителей наследства.

Непогашенные кредиты должны быть погашены за счет имущества умершего, при этом ответственность за их погашение несет наследство. В случаях, когда у покойного была ипотека или другие обеспеченные кредиты, обязательства по их выплате обычно переходят к наследнику. Если средств наследства недостаточно для покрытия долгов, кредиторы могут прибегнуть к средствам правовой защиты для взыскания причитающихся сумм, в зависимости от типа кредита и существующей юридической практики.

Налоги и сборы, связанные с погашением кредитных обязательств, могут еще больше усложнить процесс. Душеприказчики или управляющие наследством должны отчитаться по обязательствам, прежде чем распределять активы между наследниками. Эти действия должны соответствовать четким юридическим процедурам, включая надлежащую подачу необходимых документов и уведомление кредиторов. Юридические ресурсы и профессиональные консультации играют решающую роль в понимании применимых правил.

В некоторых случаях пережившие супруги или созаемщики могут нести частичную или полную ответственность за погашение долга. Однако конкретные обязательства зависят от характера кредитного договора и от того, были ли в нем предусмотрены положения для подобных ситуаций. При регулировании этого деликатного процесса необходимо обращаться к специалистам, поскольку отклонение от установленных правил может привести к непредвиденным юридическим осложнениям.

Ответственность за выплату долга после смерти должника

Погашение финансовых обязательств не прекращается после смерти человека, ответственного за долг. Наследство покойного, включающее активы и обязательства, обычно становится ответственным за оставшуюся сумму долга. Душеприказчик или управляющий имуществом должен урегулировать оставшиеся задолженности в соответствии с действующим законодательством.

Роль наследства в урегулировании обязательств

После смерти наследник получает в наследство как активы, так и обязательства. Финансовые учреждения или кредиторы обычно предъявляют претензии к наследству, чтобы взыскать причитающиеся суммы. В случае обеспеченных кредитов, таких как ипотека, долг может быть погашен за счет ликвидации имущества покойного. Если имущества не хватает для покрытия долгов, оставшиеся суммы обычно списываются, хотя в зависимости от юрисдикции могут применяться определенные юридические исключения.

Влияние на созаемщиков или поручителей

Если у покойного был соподписант или поручитель по какому-либо финансовому соглашению, эта сторона берет на себя ответственность за погашение долга. Если такой договоренности нет, наследникам или бенефициарам может потребоваться покрыть оставшуюся сумму за счет наследства, в зависимости от действующего законодательства и условий соглашения.

Если у покойного были непогашенные суммы по беспроцентному кредиту или другим видам обязательств, их все равно придется решать за счет наследства, в зависимости от размера имущества и правовых норм, регулирующих погашение долгов.

Влияние созаемщиков или совместных заемщиков на выплаты по долгам

В случае смерти заемщика ответственность за погашение оставшихся обязательств может перейти к созаемщикам или совместным заемщикам. Эти лица по закону обязаны выплачивать оставшийся долг, если основной заемщик больше не в состоянии это делать. Это прописано в кредитном договоре и может существенно повлиять на финансовое положение созаемщика или совместного заемщика.

Созаемщики или совместные заемщики должны понимать, что они несут равную ответственность за весь долг, включая проценты, комиссии и любые корректировки основной суммы. Если первоначальный заемщик скончался, кредиторы будут добиваться выплаты долга от этих лиц, прежде чем рассматривать другие варианты, например, ликвидацию имущества покойного. Невозможность погасить долг может привести к коллекторским действиям и негативному влиянию на кредитную историю.

Например, если совместный заемщик участвовал в договоре с кредитной линией с фиксированной ставкой, сумма долга останется прежней, если только в договоре нет пункта, предусматривающего изменение ставки после смерти. Если долг не имеет процентов (кредит с нулевыми процентами), основной долг все равно должен выплачиваться в соответствии с условиями, оговоренными в договоре.

В юридических источниках часто указывается, что созаемщики не освобождаются от такой ответственности, даже если они не знали о финансовых обстоятельствах заемщика или оставленных им долгах. В некоторых юрисдикциях права созаемщиков могут регулироваться местными законами, которые могут изменить обязательства по выплатам или предложить возможные послабления, но это редко бывает, если не указано в законодательных актах или судебных решениях.

Прежде чем подписывать кредитные договоры в качестве созаемщика или заключать совместные соглашения, следует внимательно изучить свои кредитные договоры. Если вы не уверены, настоятельно рекомендуется обратиться за юридической консультацией по вопросам прав, обязанностей и влияния смерти на такие обязательства. Хотя закон дает ответы на вопросы, касающиеся обязательств после смерти основного заемщика, понимание специфики кредитных договоров имеет решающее значение для эффективного управления долговыми рисками.

Юридические права кредиторов на взыскание долга с наследства покойного

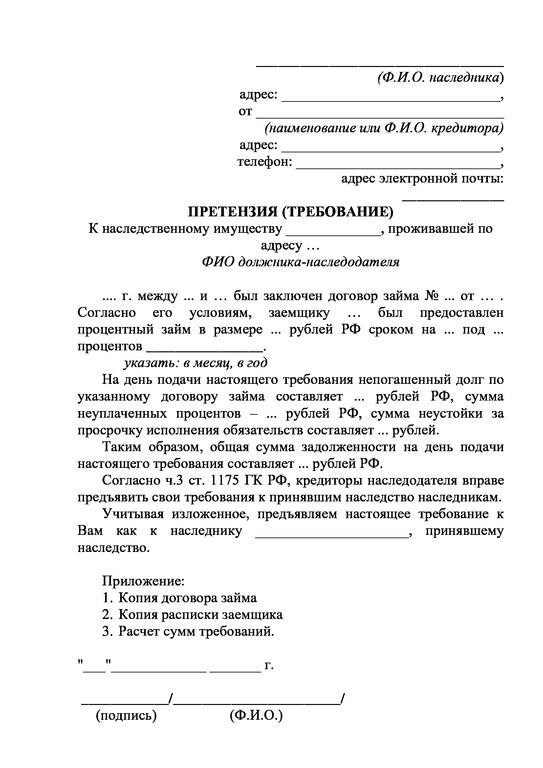

Кредиторы имеют особые права на взыскание непогашенных долгов с имущества умершего должника. После смерти оставшиеся обязательства, в том числе кредитные, погашаются за счет активов наследства. Возможность кредитора взыскать задолженность зависит от юридической структуры наследства и имеющихся у него ресурсов. Ниже описаны права и процессы, связанные с взысканием долгов с имущества покойного.

- Управление имуществом: первым шагом является назначение душеприказчика или администратора для управления имуществом покойного. Этот человек отвечает за выплату долгов и распределение оставшихся активов между бенефициарами. Если имущество неплатежеспособно, душеприказчик определяет очередность кредиторов в соответствии с требованиями законодательства.

- Очередность урегулирования долгов: кредиторы должны предъявить требования к наследству в определенные сроки. Обеспеченные кредиторы обычно имеют приоритет перед необеспеченными долгами, такими как личные займы или остатки по кредитным картам. Суд по завещанию контролирует этот процесс, чтобы обеспечить надлежащее соблюдение законов, регулирующих погашение долгов.

- Процесс взыскания долга: Если у умершего должника был полис страхования жизни или другие активы, кредиторы могут потребовать возмещения за счет ликвидных активов наследства. Однако кредитор не может претендовать на личные активы членов семьи, если только они не были созаемщиками или владельцами совместных счетов.

- Неличные обязательства: В случаях, когда у покойного были долги по бизнесу, например у индивидуальных предпринимателей или индивидуальных владельцев, кредиторы могут взыскать их из активов бизнеса. Для заемщиков с ипотечными или бизнес-кредитами ответственность по долгам может перейти к наследству, особенно если бизнес является индивидуальным предпринимателем.

- Освобождения и ограничения: Если после умершего остались супруга или несовершеннолетние дети, некоторые долги, особенно те, которые не имеют обеспечения, могут быть списаны или уменьшены. Это зависит от местной юрисдикции и закона о наследстве.

- Юридические и судебные ресурсы : В некоторых случаях кредиторам может понадобиться обратиться в суд. Это может включать подачу исков о взыскании долгов с наследства, особенно в случаях оспаривания завещаний или разногласий по поводу ответственности. Профессиональная юридическая консультация необходима кредиторам для решения сложных вопросов.

- Особые обстоятельства По некоторым видам кредитов, таким как кредит с нулевым процентом или семейные займы, погашение может быть отложено или отменено, в зависимости от условий договора и завещания покойного. В случаях, когда долг не был оформлен в письменном виде, доказать существование и условия долга может быть сложнее.

Кредиторы, добивающиеся возврата долга от наследства умершего человека, должны соблюдать установленные законом сроки и следовать соответствующим юридическим каналам, поскольку несоблюдение этих сроков может привести к лишению прав требования. Очень важно понимать иерархию долговых требований и права оставшихся в живых членов семьи, особенно в делах, связанных со сложными активами или кредитами, связанными с бизнесом.

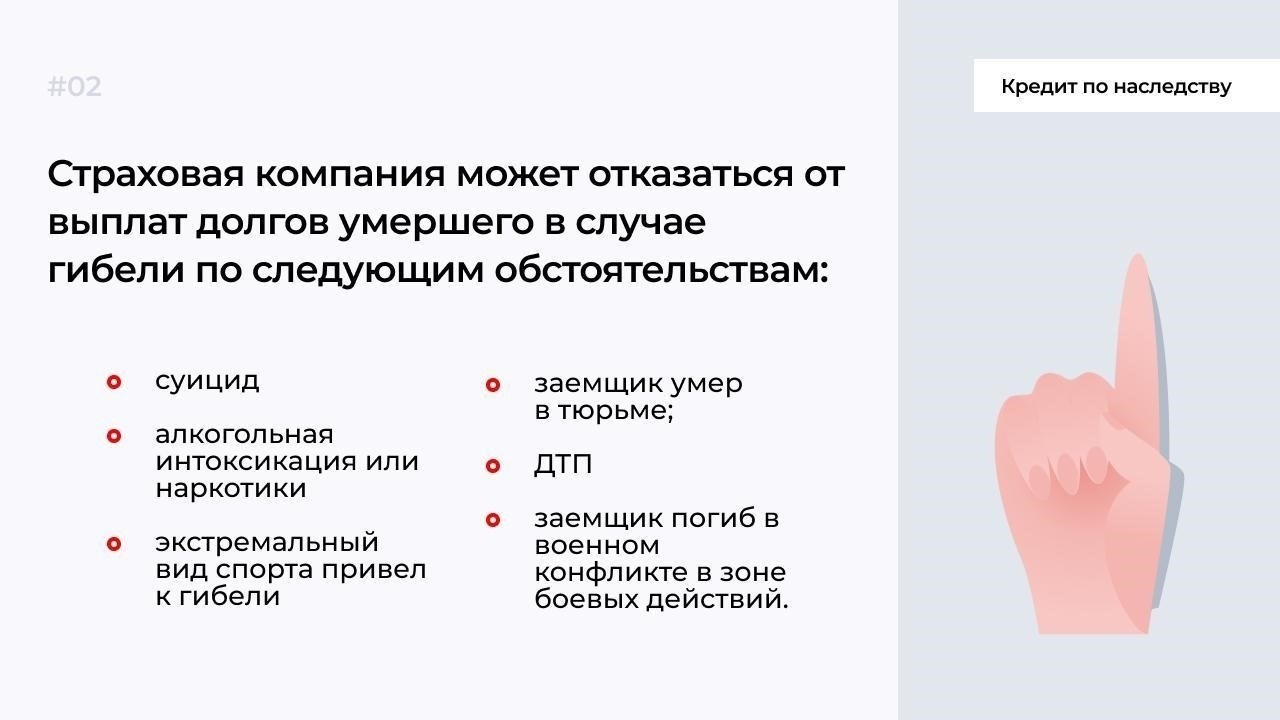

Общие исключения из правил погашения кредита после смерти (например, страхование жизни, прощение долга)

В некоторых ситуациях оставшиеся финансовые обязательства могут быть отменены или смягчены после смерти должника. Полисы страхования жизни — один из основных инструментов, позволяющих покрыть непогашенные обязательства. Если у умершего был активный план страхования жизни, бенефициар может получить выплату, достаточную для погашения таких долгов, как ипотека или остаток по кредитной карте, в зависимости от условий, изложенных в полисе.

Еще одним исключением являются программы списания долгов, которые позволяют списать определенные обязательства, в частности федеральные студенческие кредиты или медицинские долги. В некоторых случаях, если условия кредита включают положения о прощении долга в случае смерти заемщика, наследство может быть освобождено от дальнейших выплат. Однако такие условия часто зависят от типа кредита и требуют надлежащего документального оформления.

Однако не все долги могут быть устранены этими исключениями. Например, обеспеченные кредиты (например, автокредиты или кредиты на покупку жилья) все равно придется погашать либо за счет ликвидации имущества, либо за счет наследства, даже если страхование жизни или списание долга не применяются. В случае невыплаченных сумм юридическая ответственность может перейти к созаемщикам или наследникам, в зависимости от действующего законодательства и условий договора.

Кроме того, некоторые финансовые продукты могут включать «отказ от смерти», когда непогашенный остаток долга прощается в случае смерти должника. Размер и объем таких отказов зависят от условий, установленных кредитором, и не являются универсальными для всех типов кредитных продуктов. Если заемщик пользовался кредитным счетом с нулевыми процентами, смерть должника может привести к списанию оставшейся суммы основного долга без дополнительных штрафов и процентов.

Прежде чем предполагать, что какое-либо из этих исключений применимо, необходимо изучить конкретные соглашения, связанные с обязательствами. Консультация с юристом или финансовым экспертом может внести ясность в конкретную нормативную базу, регулирующую непогашенные долги после смерти в той или иной юрисдикции. Исполнителям наследства следует помнить о любых применимых законах или актах, регулирующих передачу долговых обязательств в случае смерти.

Основные правовые ресурсы и документы для управления выплатой долга после смерти заемщика

После смерти заемщика ответственность по непогашенным кредитным обязательствам не исчезает. Напротив, для погашения задолженности требуются специальные юридические меры. Ниже приведены основные ресурсы и документы, необходимые для управления процессом выплат с учетом судебной практики и действующего кредитного законодательства.

Юридические документы, необходимые для урегулирования задолженности

К числу основных юридических документов, необходимых для урегулирования обязательств, относится свидетельство о смерти, которое необходимо для начала процесса. Его необходимо предъявить кредитору или коллекторским агентствам, чтобы уведомить их о кончине заемщика. Кроме того, в завещании покойного могут быть указаны любые распоряжения относительно распределения долгов, что поможет кредиторам понять, каким образом имущество покойного должно урегулировать обязательства.

В случаях, когда у заемщика были совместные кредитные договоры или совместно подписанные кредиты, оставшийся в живых созаемщик или представитель наследства должен предоставить доказательства этих договоренностей. В таких соглашениях обычно оговаривается раздел долга и указывается ответственность должника за его погашение.

Нормативно-правовые ресурсы

Основные правовые ресурсы включают национальное и региональное кредитное законодательство, определяющее порядок обращения с непогашенными остатками после смерти должника. Судебная практика по аналогичным делам может дать представление о том, как суды трактуют взыскание задолженности, особенно в отношении кредитов с особыми условиями. Статуты и нормативные акты, касающиеся взыскания кредитов и наследственного права, также играют важную роль в определении порядка передачи обязательств наследникам или выплат из имущества умершего.

Кредиторы должны ознакомиться с соответствующими правовыми статьями, чтобы обеспечить соблюдение применимых норм. Законы о наследовании в некоторых юрисдикциях ограничивают взыскание долгов размером имущества, не позволяя кредиторам предъявлять претензии лично членам семьи покойного, за исключением случаев мошенничества или бесхозяйственности. Однако это зависит от юрисдикции и должно быть проверено местным юристом.

Для владельцев малого бизнеса, у которых кредитные обязательства были связаны с их деятельностью, представитель наследства должен рассмотреть вопрос о дальнейшем использовании бизнеса или его ликвидации для урегулирования задолженности. Конкретные указания по кредитным договорам для умерших заемщиков можно найти в специализированных нормативно-правовых актах, которые применяются к несостоятельности бизнеса и требованиям кредиторов.

Как судебные решения влияют на урегулирование задолженности после смерти заемщика

Суды играют ключевую роль в определении порядка управления невыплаченными кредитами после смерти заемщика. После смерти заемщика неурегулированные обязательства обычно переходят к наследникам, однако судебные решения могут существенно повлиять на порядок урегулирования долгов, в том числе определить юридические обязанности наследников и управляющих имуществом.

Ключевые факторы, влияющие на урегулирование долгов

Судебные решения могут изменить подход кредитора к урегулированию обязательств умершего. В таких решениях часто учитывается, были ли долги обеспечены залогом или если покойный назначил созалогодателя или поручителя. Если имущества покойного недостаточно для погашения задолженности, суды могут принять решение о шкале ответственности, наследуемой членами семьи или деловыми партнерами.

Последние юридические прецеденты

В некоторых юрисдикциях суды дали разъяснения по различным долговым спорам, связанным со смертью, в частности по личным займам, ипотеке и необеспеченным кредитам. Эти судебные прецеденты помогают определить, как будут рассматриваться проценты, штрафы и структура платежей после смерти, что может повлиять на финансовое бремя, переходящее к имуществу или наследникам покойного.

Комментарии специалистов в области права указывают на необходимость большей ясности в нормативной базе, касающейся урегулирования задолженности в таких случаях, особенно в отношении применения штрафов и соблюдения сроков выплат. Судебные решения также в значительной степени влияют на то, могут ли конкретные долговые обязательства быть принудительно исполнены на основании деталей договора, поэтому кредиторам и наследникам важно полностью понимать правовые прецеденты, связанные с финансовыми обязательствами покойного.