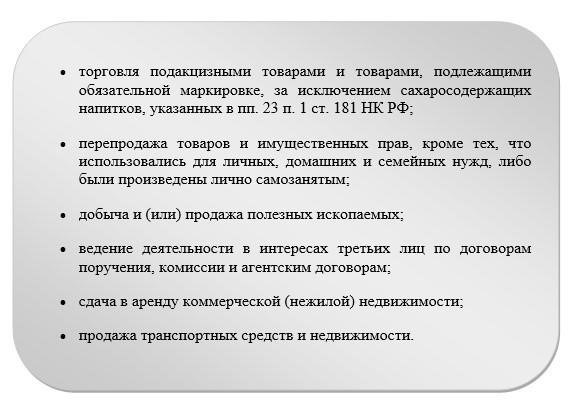

Если вы являетесь индивидуальным предпринимателем, работающим на специальном налоговом режиме (НДФЛ), вы не обязаны подавать форму 3-НДФЛ, чтобы отчитаться о своих доходах. Это правило распространяется на физических лиц, которые зарабатывают деньги собственным трудом, например, фрилансом, и чей ежемесячный доход не превышает лимит, установленный для упрощенной системы налогообложения. Если ваш ежемесячный доход меньше установленного порога, вам не нужно подавать ежегодную декларацию, так как налог автоматически вычитается из вашего дохода.

Кроме того, от подачи декларации могут быть освобождены лица, занимающиеся игорным бизнесом или работающие профессиональными спортсменами, если их доходы подпадают под определенные исключения или уже учтены другими способами. Индивидуальные предприниматели, зарегистрированные в рамках упрощенной системы налогообложения или НДП, должны подавать декларацию только в том случае, если их совокупный доход превышает годовой лимит.

Важно правильно рассчитать свой доход и точно отразить его, чтобы избежать штрафов. Вы должны определить, подпадает ли ваша деятельность под категории, требующие подачи декларации, или же к вам применим статус налогоплательщика, освобожденного от подачи декларации. Если вы не уверены, рекомендуется проконсультироваться с налоговым специалистом, чтобы избежать путаницы или ошибок.

Условия, при которых самозанятые лица освобождаются от подачи 3-НДФЛ

Человек, занимающийся фрилансом или владеющий бизнесом, может быть освобожден от подачи отчета 3-НДФЛ при определенных обстоятельствах. К основным сценариям относятся:

- Доход от сдачи недвижимости в аренду — Если человек сдает квартиры в аренду и его доход не превышает годовой порог, установленный налоговыми органами, он не обязан отчитываться об этих доходах.

- Доходы от профессиональной деятельности — те, кто зарегистрирован в качестве индивидуального предпринимателя на упрощенных режимах налогообложения и не превышает установленный лимит доходов, не обязаны подавать декларацию.

- Освобождение для малообеспеченных — если ежемесячный доход от самозанятости не превышает определенной суммы, налогоплательщик освобождается от подачи отчета.

- Доходы от деятельности, освобожденной от налогообложения — некоторые доходы, такие как определенные гранты или необлагаемые налогом пособия, не нужно декларировать.

- Если человек платит налоги через другую систему — Если человек платит налоги альтернативным способом, например через профессиональную налоговую систему или путем ежемесячного удержания, он может не отчитываться ежегодно.

Однако даже в случае применения освобождения от уплаты налогов важно следить за уровнем дохода и правилами для каждой конкретной ситуации. Налоговые обязательства меняются в зависимости от различных факторов, таких как уровень дохода и тип бизнеса или профессии.

Кто обязан подавать налоговую декларацию 3-НДФЛ?

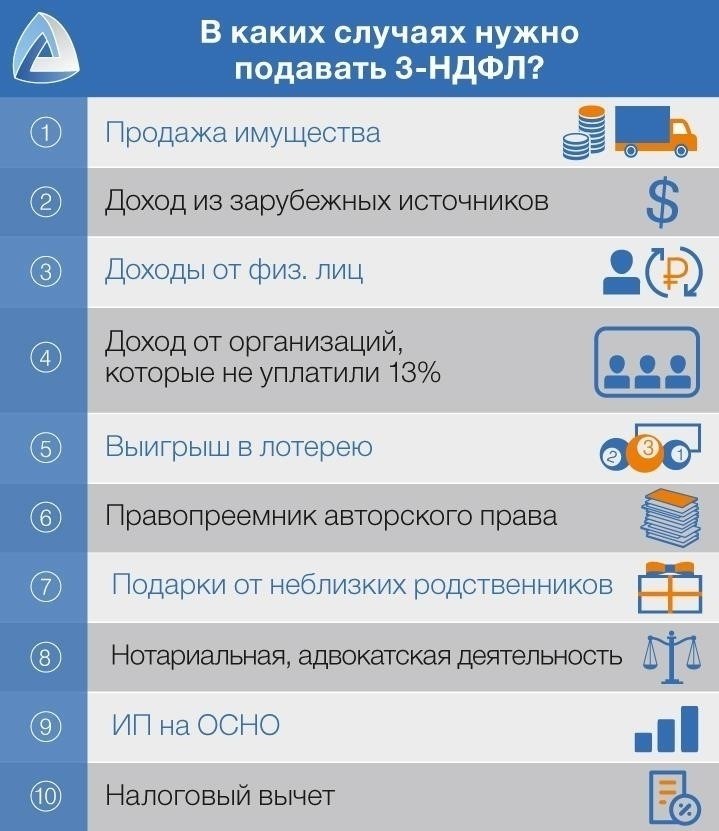

Все, кто получает доход, облагаемый НДФЛ, должны рассчитать и отчитаться о своих доходах. К ним относятся лица, занимающиеся профессиональной или предпринимательской деятельностью, получающие доход от сдачи жилья в аренду, а также доходы от азартных игр. Если доход получается ежемесячно или нерегулярно, это необходимо отразить в декларации. Те, кто сдает в аренду квартиры, занимается фрилансом или получает доход от других видов деятельности, подлежащих налогообложению, обязаны подавать эту форму.

Для самозанятых необходимость отчитываться зависит от того, превышает ли их доход определенные пороговые значения. Если доход ниже порога, и человек работает как зарегистрированный самозанятый профессионал или по упрощенной схеме налогообложения, он может быть освобожден от подачи официального отчета. Однако тем, кто занимается азартными играми или сдачей недвижимости в аренду, следует быть осторожными, поскольку такие доходы часто облагаются налогом и требуют отчетности.

Всем, кто получает доход от профессиональной деятельности или сдачи в аренду недвижимости, следует проверить, не подпадает ли этот доход под категорию налогооблагаемых источников. Если доход превышает определенный лимит, необходимо подать отчет, указав все полученные доходы, включая выигрыши от азартных игр или доходы, связанные с недвижимостью.

Роль НДФЛ в налоговых обязательствах самозанятых гражданГражданин, занимающийся профессиональной деятельностью в рамках налогового режима упрощенного налогообложения (НДФЛ), не обязан отчитываться о некоторых доходах по обычной форме. Система НДП упрощает расчет и уплату налогов, предусматривая определенный набор условий, при которых физические лица не обязаны подавать обычную декларацию. Такие освобождения обычно предоставляются тем, чья деятельность и доходы соответствуют определенным критериям, установленным властями.

В случаях, когда доход получен из непрофессиональных источников, таких как азартные игры, и облагается по специальной налоговой ставке, такие лица не обязаны подавать стандартную налоговую декларацию, если у них нет других источников дохода, которые облагаются налогом вне рамок НДП. Сюда же относятся случаи, когда доход получен от продажи недвижимости или сдачи ее в аренду, при условии, что доходы подпадают под категории, освобожденные от декларирования.

Физическим лицам, работающим по системе НДФЛ, необходимо помнить, что не все доходы подпадают под эту систему налогообложения. Если у гражданина есть доход от предпринимательской деятельности, следует подумать, подпадает ли он под специальный налоговый режим. В некоторых случаях доход может быть исключен, и потребуется регулярное декларирование.

Однако если нет дополнительного налогооблагаемого дохода сверх того, что подпадает под упрощенный режим налогообложения, гражданину не нужно будет отражать эти доходы в годовой декларации. Ключевым фактором является то, подпадает ли доход и деятельность под правила НДП, поэтому важно регулярно оценивать источники дохода и правильно рассчитывать обязательства. Если деятельность переходит с упрощенного налога на стандартную схему, может возникнуть необходимость в составлении налогового отчета, и во избежание путаницы в налоговых вопросах будет разумно обратиться за профессиональной консультацией.

Доход от имущества: Нужно ли подавать декларацию 3-НДФЛ?

Если вы получаете доход от сдачи недвижимости в аренду, необходимо оценить, нужно ли вам подавать форму 3-НДФЛ. В большинстве случаев физические лица, сдающие в аренду квартиры или другую недвижимость, обязаны отчитываться о доходах от аренды, но существуют и исключения.

Когда требуется подавать отчетность

Если вы получаете регулярные ежемесячные платежи от арендаторов за сдачу недвижимости в аренду, вы должны отчитаться об этом доходе. Главное, на что следует обратить внимание, — превышает ли доход минимальный порог для уплаты налогов. Для тех, кто сдает недвижимость в аренду в качестве основного вида деятельности, отчетность о доходах является обязательной. В этих случаях необходимо отчитаться по форме 3-НДФЛ.

Исключения для мелких арендаторов

Если доход носит спорадический или эпизодический характер и не превышает определенного годового лимита, подача отчетности может не требоваться.

Если вы являетесь налоговым резидентом по упрощенным правилам налогообложения (например, самозанятый работник), вы можете быть освобождены от подачи формы, в зависимости от общего дохода.

Доход от сдачи в аренду одной квартиры или объекта недвижимости без ведения регулярной или профессиональной деятельности по сдаче в аренду также может освободить вас от подачи декларации.

Важно определить, относится ли ваша деятельность по сдаче недвижимости в аренду к профессиональной. Если доход получен от более обширного арендного бизнеса или вы регулярно сдаете в аренду несколько квартир, это, скорее всего, потребует подачи декларации.

Чтобы избежать путаницы, ведите точный учет всех арендных операций. Если вы сомневаетесь, обратитесь к налоговому эксперту, чтобы уточнить, требует ли ваша ситуация подачи декларации или вы имеете право на освобождение.

Как рассчитать НДП для целей налогообложения

- Чтобы рассчитать НДП для целей налогообложения, гражданин должен сначала определить, подлежит ли его деятельность налогообложению в рамках данной системы. Физические лица, работающие как индивидуальные предприниматели или ведущие бизнес без привлечения наемных работников, должны учитывать, как классифицируются их доходы из различных источников, включая имущество. Налоговые обязательства могут быть сложными, особенно когда речь идет о доходах от недвижимости, например от сдачи в аренду квартир или коммерческих объектов.

- Если гражданин занимается оказанием профессиональных услуг или получает доход от владения недвижимостью, необходимо вести учет всех поступлений. К ним относятся такие операции, как доход от сдачи в аренду или гонорары от другой профессиональной деятельности. Расчет налога должен отражать эти виды деятельности, поскольку для каждого вида дохода могут быть свои обязательства.

- Гражданин, работающий в режиме НДФЛ, как правило, освобождается от подачи налоговой отчетности по доходам в форме 3-НДФЛ. Это касается случаев, когда физическое лицо получает доход от профессиональной деятельности, сдает в аренду имущество или занимается аналогичной деятельностью, но не превышает установленных пороговых значений. Однако необходимо определить, возникают ли дополнительные обязательства в связи с получением доходов, не подпадающих под действие системы НДФЛ.

Кто и когда должен сообщать о доходах

Если человек занимается деятельностью, превышающей установленные лимиты НДФЛ, или получает доход от сдачи в аренду недвижимости, система налогообложения НДФЛ может быть неприменима. В этом случае человек должен отчитаться о своих доходах в рамках стандартной налоговой процедуры, которая предполагает подачу отчета 3-НДФЛ. Самозанятые граждане, работающие по системе НДФЛ, обязаны подавать декларацию, если их доходы превышают определенные суммы от некоммерческой деятельности, например от сдачи квартир в аренду или заработка на азартных играх.

Как отразить доход от аренды и профессиональной деятельности

Если физическое лицо сдает в аренду недвижимость, например квартиры или коммерческую недвижимость, или получает дополнительный доход от профессиональной деятельности вне режима НДП, оно должно отразить этот доход в отчетности. Доход от аренды недвижимости облагается налогом и должен быть отражен в отчетах о доходах с учетом налогов на полученную прибыль. В случае оказания профессиональных услуг, например, консультационных или аналогичных услуг, физическое лицо должно рассчитать и учесть налог на полученный доход. Сумма налога зависит от уровня дохода, также могут применяться вычеты, связанные с расходами, в зависимости от вида осуществляемой деятельности.

В некоторых случаях такие виды деятельности, как пари или азартные игры, если они осуществляются регулярно или профессионально, могут потребовать отражения дохода в отчете для налоговой инспекции. Эти виды доходов облагаются по другой налоговой ставке, которую человек должен учитывать при расчете своего общего дохода.

Поэтому для тех, кто работает только в режиме НДФЛ, доходы от таких видов деятельности, как сдача в аренду недвижимости или оказание профессиональных услуг, могут быть освобождены от необходимости подавать 3-НДФЛ, если эти источники дохода не выходят за рамки упрощенной системы налогообложения.

Распространенные ошибки при подаче декларации 3-НДФЛ для самозанятых лиц

Одной из основных ошибок является неправильное отражение всех доходов, полученных в течение года. Если гражданин получал выплаты от клиентов или за профессиональную деятельность, их необходимо отразить. Очень важно включить в декларацию доходы из всех источников, в том числе доход от аренды недвижимости, особенно если он официально не подпадает под упрощенный режим налогообложения (НДФЛ) или другие исключения.

1. Непонимание обязанности подавать декларацию

Многие путают ситуации, считая, что они не обязаны отчитываться о своих доходах. Однако любой гражданин, получающий доход от профессиональной деятельности или сдачи жилья в аренду, обязан отчитаться об этом перед налоговыми органами, даже если он является индивидуальным предпринимателем. Не подавать декларацию могут только те, кто работает в системе НДФЛ и не превышает установленных лимитов доходов.

2. Ошибки в отражении доходов и вычетов

Некоторые налогоплательщики забывают вычесть из налогооблагаемого дохода соответствующие расходы. Например, при сдаче недвижимости в аренду можно вычесть расходы на ее содержание, но об этом часто забывают. Кроме того, некоторые граждане неверно указывают месячный доход как годовой или наоборот, что приводит к неточным цифрам, а значит, к переплате или штрафам.