Юридическим лицам необходимо понимать, что ведение партнерских отношений с иностранными контрагентами требует строгого соблюдения местного законодательства. Компания может заниматься такой деятельностью только на определенных условиях, прописанных в ее уставе, и после получения соответствующих разрешений, которые часто сопровождаются ограничениями, требующими тщательной навигации. Эти обязательства распространяются как на создание новых предприятий, так и на любые преобразования в структуре собственности, например, введение иностранных участников или капитала.

Устав компании служит руководящим документом, определяющим, может ли она взаимодействовать с внешними хозяйствующими субъектами и на каких условиях. В том числе речь идет о привлечении иностранных акционеров или участников, владеющих определенной долей компании. В таких случаях руководящий орган компании должен оценить, соответствуют ли эти отношения принципам, изложенным в руководящих документах компании. Несоблюдение этого требования может повлечь за собой штрафные санкции или даже ликвидацию компании, если она будет сочтена несовместимой с национальными интересами.

Кроме того, компании, участвующие в трансграничном сотрудничестве, должны соблюдать соответствующие механизмы контроля, установленные регулирующими органами. Эти механизмы включают в себя необходимость проведения дополнительных консультаций с экспертами-юристами и предоставление подробных отчетов о трансграничных сделках, особенно если затрагиваются интересы иностранных участников. Ключевым моментом для любой компании, планирующей расширить сферу владения или деятельности за пределы национальных границ, является полное понимание и соблюдение этих нормативных требований.

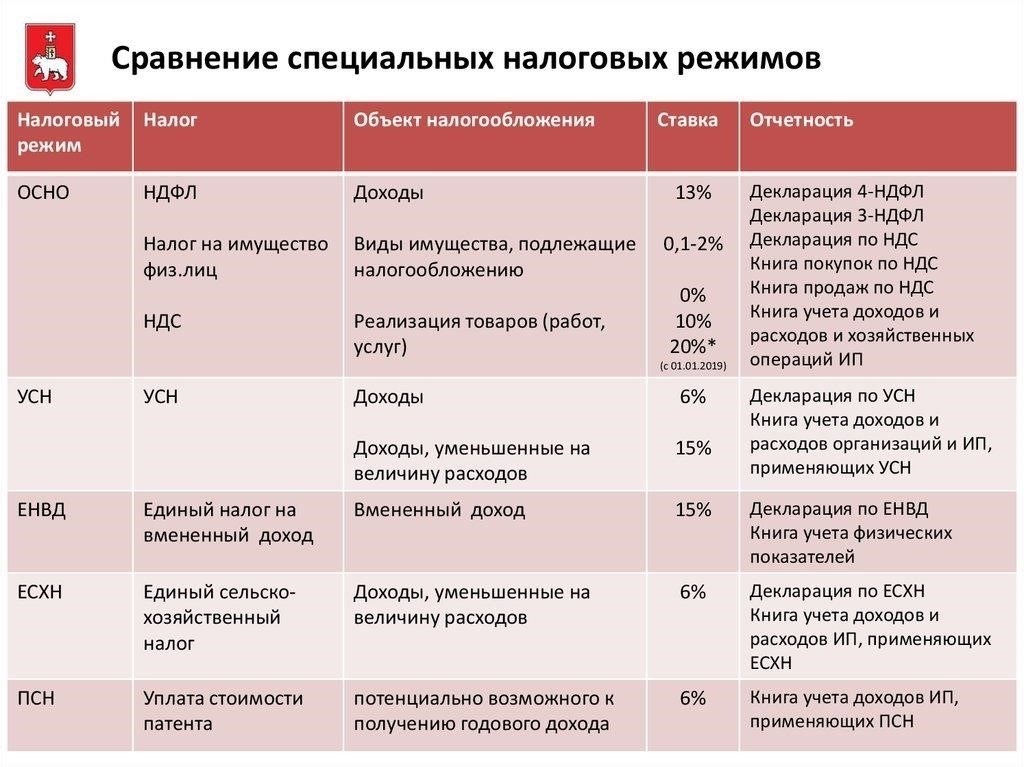

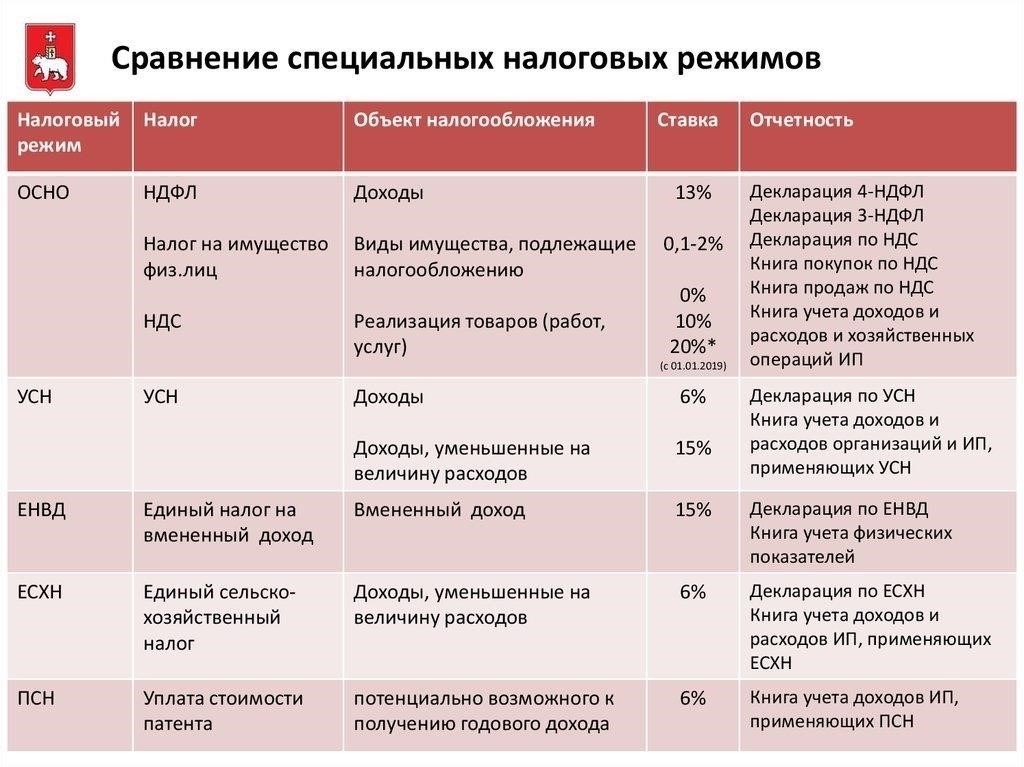

Налогообложение ООО с иностранными учредителями в России

Корпоративный налог: ООО с иностранными учредителями облагаются налогом по общей ставке налога на прибыль в России, которая обычно составляет 20%. Это относится к общей прибыли, полученной компанией на территории Российской Федерации.

Налог на добавленную стоимость (НДС): Если ООО занимается деятельностью, облагаемой НДС, оно должно соблюдать стандартную ставку НДС в размере 20%. В зависимости от типа товаров или предоставляемых услуг могут применяться специальные схемы НДС.

- Налог на дивиденды: Когда ООО распределяет прибыль среди иностранных акционеров, дивиденды, выплачиваемые нерезидентам, облагаются налогом у источника в размере 15%. Ставка налога может быть снижена в соответствии с действующими соглашениями об избежании двойного налогообложения между Россией и другими государствами.

- Правила трансфертного ценообразования: ООО с иностранными учредителями должны соблюдать российские правила трансфертного ценообразования, если они осуществляют трансграничные операции со связанными сторонами. Российские налоговые органы требуют, чтобы эти операции осуществлялись на рыночных условиях и должны быть надлежащим образом задокументированы во избежание штрафов.

- Нормативные аспекты для иностранных учредителей

- Разъяснения от органов власти: В случае возникновения неясностей в отношении налоговых обязательств иностранным учредителям рекомендуется обращаться за разъяснениями в российские налоговые органы. Официальные разъяснения могут дать более точные указания по конкретным случаям, в том числе связанным с инвестициями из недружественных стран.

Процедуры регистрации: Иностранные учредители должны следовать установленной процедуре регистрации компании в России, которая включает в себя предоставление необходимой документации в соответствии с российским законодательством.

- Владение и распределение прибыли: Учредители-нерезиденты должны обеспечить надлежащее документальное оформление своих долей собственности и порядка распределения прибыли. ООО обязаны вести учет, подробно описывающий распределение дивидендов и другие финансовые операции, особенно при работе с физическими или юридическими лицами-нерезидентами.

- Последствия трансграничной деятельности: ООО, осуществляющие деятельность в нескольких странах, должны обеспечивать соблюдение как российского, так и иностранного налогового законодательства. Правильное структурирование трансграничных сделок может помочь оптимизировать налоговые обязательства как для компании, так и для ее иностранных учредителей.

- Различия в системах налогообложения российских ООО и иностранных компаний

- В системах налогообложения российских ООО (обществ с ограниченной ответственностью) и иностранных организаций основные различия связаны в первую очередь с видами налогов, структурой собственности и обязанностями по соблюдению законодательства. Российские ООО регулируются российской налоговой системой, которая включает в себя налог на добавленную стоимость (НДС), налог на прибыль и другие налоги в зависимости от организационно-правовой структуры и деятельности компании.

Налогообложение российских ООО

Налогообложение российского ООО определяется уставом компании и местными налоговыми органами. Компания облагается корпоративным подоходным налогом по ставке 20 % с возможностью регионального снижения. Кроме того, российские ООО должны встать на учет по НДС, если их годовой оборот превышает определенный порог. Учредители ООО вправе самостоятельно определять внутреннюю налоговую политику компании в рамках российского законодательства, но при этом должны соблюдать обязательные требования к отчетности. Важным моментом является то, что налогообложение российских компаний распространяется на прибыль, полученную как из внутренних, так и из международных источников.

Налогообложение иностранных организаций

Иностранные компании сталкиваются с различными правилами налогообложения в зависимости от страны ведения деятельности. Во многих иностранных юрисдикциях действуют различные налоговые ставки и структуры, которые могут включать более низкие ставки корпоративного налога, различные ставки НДС или даже освобождение от налогов для определенных видов деятельности. В некоторых случаях иностранные компании могут воспользоваться налоговыми соглашениями с Россией, которые снижают налог у источника выплаты или предоставляют другие льготы. Например, некоторые иностранные юрисдикции предлагают благоприятные налоговые условия для транснациональных корпораций, когда акционер может распределять прибыль без уплаты высоких налогов. Однако иностранные компании, работающие в России, будут подчиняться российскому налоговому законодательству, особенно если они участвуют в трансграничных сделках.

Как российские ООО, так и иностранные компании подчиняются местному налоговому законодательству и могут обращаться к налоговым консультантам за рекомендациями по оптимизации своей налоговой структуры. Понимание различий между этими системами крайне важно для любого учредителя или участника, желающего участвовать в трансграничной предпринимательской деятельности. Право определять подход к налогообложению в уставе компании является важным моментом в обоих случаях, поскольку оно влияет на общую финансовую стратегию компании.

Регистрация ООО и налогообложение, когда учредителем является иностранная компания

Когда иностранная организация является учредителем российского ООО (ООО), действуют определенные правила, касающиеся регистрации и налогообложения. Для эффективной работы иностранный участник такой структуры должен обеспечить соблюдение требований как местного, так и международного законодательства.

Компания должна придерживаться установленных российскими властями регистрационных протоколов, включающих подачу документов в Федеральную налоговую службу и предоставление подробной информации об иностранном учредителе. Процесс регистрации требует специальных разрешений и может включать дополнительные шаги для компаний из юрисдикций, которые вводят ограничения или имеют ограниченные торговые соглашения с Россией.

Модель налогообложения ООО с иностранным учредителем зависит от размера доли учредителя и деятельности компании. Если иностранная компания владеет значительной долей (более 50 %), на нее могут быть возложены дополнительные контрольные и налоговые обязательства, особенно в отношении распределения прибыли и трансграничных операций.

Очень важно убедиться в том, что иностранная компания имеет соответствующий статус в стране происхождения, чтобы соответствовать российскому законодательству в отношении владения и контроля над местными предприятиями. Иностранная компания также должна учитывать любое влияние на налогообложение дивидендов и прибыли, переводимой через границу.

В случаях, когда иностранная компания является миноритарным акционером, процесс становится более простым, но некоторые требования к соблюдению законодательства все равно остаются, особенно в части налоговой отчетности и распределения прибыли. Рекомендуется регулярно консультироваться с экспертами в области права и налогообложения, чтобы обеспечить соблюдение требований и избежать штрафов.

Налоговые риски для российских ООО с иностранными учредителями из «недружественных» стран

Российские ООО с иностранными учредителями из «недружественных» государств должны тщательно оценивать свои налоговые обязательства. Присутствие иностранного физического или юридического лица в качестве учредителя создает сложные налоговые риски, особенно если учредитель является представителем юрисдикции с напряженными отношениями с Россией. Такие компании могут столкнуться с проверкой со стороны налоговых органов в отношении их регистрации, налоговой отчетности и соблюдения местного законодательства.

Налоговые последствия для иностранных учредителей

Независимо от местонахождения иностранного физического лица или компании, российское ООО подчиняется местному налоговому законодательству. Иностранные учредители могут столкнуться с двойным налогообложением, поскольку российские налоговые органы могут рассматривать их как физических или юридических лиц, действующих под российской юрисдикцией, даже если они физически не присутствуют в стране. Разница в налоговых системах России и «недружественных» государств может создать значительный разрыв в соблюдении налогового законодательства, что чревато штрафами и дополнительными расходами для ООО.

Консультации для ООО с иностранными учредителями

Таким компаниям необходимо регулярно обращаться за консультациями к налоговым экспертам, знакомым как с российским, так и с международным налоговым законодательством. Правильная регистрация и надлежащее документальное оформление структуры бизнеса могут снизить риск возникновения проблем, связанных с иностранными инвесторами. Кроме того, следует обратить внимание на налогообложение иностранных граждан, участвующих в деятельности компании, поскольку российские власти могут потребовать более подробную отчетность о деятельности иностранных участников, независимо от страны происхождения.

Консультации по вопросам налогообложения для ООО с иностранными учредителями

ООО с иностранными учредителями должны быть осведомлены о ключевых аспектах российского налогообложения, чтобы минимизировать риски и получить максимальную выгоду. Система налогообложения таких компаний зависит от структуры собственности, включая процентное соотношение долей и страну проживания учредителей. Консультации с налоговыми экспертами имеют решающее значение для определения наиболее выгодного налогового режима для ООО, а также для понимания последствий иностранного участия в российской хозяйственной деятельности.

Система налогообложения ООО

Налогообложение ООО с иностранными учредителями основано на принципе территориальности. Компании должны соблюдать российское налоговое законодательство, независимо от того, являются ли их учредители представителями других государств. Правильное понимание системы налогообложения поможет избежать излишнего налогового бремени. В зависимости от структуры компании иностранные учредители могут либо облагаться российским налогом на свои доли, либо ООО может столкнуться с дополнительными требованиями к отчетности. Необходимо уточнить все обязательства до начала деятельности.

Риски и правовые основания для налогообложения

Присутствие иностранных инвесторов может повлечь за собой различные налоговые режимы в зависимости от конкретных обстоятельств. Такие факторы, как доля иностранного участия или структура инвестиций, могут повлиять на обязательства компании. Правовые основания для определения налоговых ставок или льгот устанавливаются российским законодательством и часто требуют подробных консультаций со специалистами в области права и налогообложения. Несоблюдение налогового законодательства может привести к значительным штрафам и судебным спорам, особенно в отношении распределения прибыли или структурирования иностранного владения.

Включение иностранных граждан в состав учредителей российских ООО: Налоговые риски и процедура регистрации

Включение иностранных инвесторов в качестве учредителей в российское ООО может привести к возникновению специфических налоговых обязательств и сложностей в процессе регистрации. Важно понимать, что российское законодательство не накладывает ограничений на гражданство участников ООО. Однако налоговые риски возникают в связи с иностранным участием в компании, особенно в части обязательств по налогу на прибыль и налогу на добавленную стоимость (НДС). Иностранный гражданин, выступающий в качестве участника ООО, может быть подвергнут дополнительной проверке со стороны налоговых органов в отношении источника дохода и капитала. Кроме того, если компания ведет деятельность, которая считается имеющей международный характер, могут применяться дополнительные требования к отчетности.

Процедура регистрации иностранного участника в ООО включает в себя несколько этапов. Во-первых, необходимо представить в российские налоговые органы необходимые документы, включая документы, подтверждающие личность и юридический статус. Эти документы должны быть переведены на русский язык и нотариально заверены. После того как документы в порядке, регистрация иностранного участника завершается внесением изменений в устав ООО. Эти изменения должны быть отражены в государственном реестре и подлежат согласованию с Федеральной налоговой службой.

Инвесторам следует проконсультироваться с юрисконсультами, чтобы уточнить последствия иностранного участия в ООО, поскольку это может повлиять на права участников и налоговые обязательства. Включение иностранных участников может повлечь за собой необходимость создания местного представительства или назначения российского юридического лица в качестве посредника по налоговым вопросам. Кроме того, рекомендуется получить четкие рекомендации о том, как правильно оформить документы ООО, чтобы избежать расхождений в ходе будущих налоговых проверок.