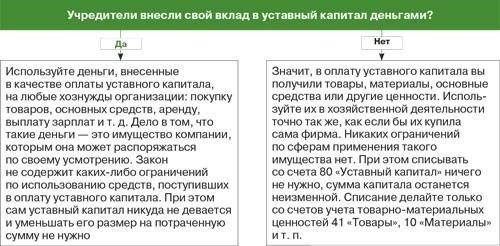

Не допускается безвозвратное расходование уставного капитала на ранних стадиях деятельности ООО, если это не предусмотрено уставом общества. В целом использование уставного капитала регулируется законодательством, и его распределение или использование должно соответствовать целям, указанным в учредительных документах.

Права компании на использование средств ограничены их назначением на конкретные виды деятельности, такие как инвестиции в активы или оплата текущих расходов. Это означает, что капитал не может быть потрачен на статьи, выходящие за рамки заявленных операционных расходов, без нарушения правил. Средства компании должны оставаться в такой форме, которая позволяет ей выполнять свои финансовые обязательства, в том числе оплачивать обязательства и покрывать расходы, связанные с ее деятельностью.

Любые расходы, произведенные вне допустимых рамок, могут иметь последствия, включая налоговые штрафы и возможные претензии со стороны кредиторов или инвесторов. Компания должна быть уверена, что все выплаты из ее уставного капитала соответствуют целям, указанным в учредительной документации, и отвечают законодательным нормам в отношении использования средств.

Поэтому ООО должны тщательно планировать свои расходы, следя за тем, чтобы использование капитала не выходило за рамки законных и допустимых пределов. Реинвестирование разрешенных средств в текущие расходы или долгосрочные инвестиции, приносящие доход, является правильным решением.

Условия, при которых компания может использовать уставный капитал

Использование средств из уставного капитала компании регулируется определенными законодательными требованиями и ограничениями. Такие средства могут быть потрачены только в том случае, если они соответствуют целям, указанным в уставе компании, и не противоречат интересам акционеров или целям компании. Основными условиями использования этих средств являются:

2. Операционные расходы: Капитал может быть использован для покрытия расходов, связанных с начальными этапами деятельности компании, таких как оплата аренды, коммунальных услуг, зарплаты сотрудников или офисных принадлежностей. Эти расходы должны быть непосредственно связаны с созданием и ранними этапами деятельности компании.

4. Средства, не подлежащие передаче: Уставный капитал не может быть использован для спекулятивных инвестиций или любого вида финансовых маневров, которые могут подвергнуть компанию риску. Средства предназначены в первую очередь для нужд бизнеса и не должны направляться на проекты, не связанные с основной деятельностью компании.

5. Надлежащая документация и утверждение: любые расходы этих средств требуют надлежащей документации и могут потребовать одобрения со стороны руководящих органов компании, таких как совет директоров или общее собрание акционеров. Такие утверждения должны быть зафиксированы для обеспечения прозрачности и соответствия стандартам корпоративного управления.

Важно отметить, что нецелевое использование или ненадлежащее расходование акционерного капитала может привести к юридическим последствиям, включая иски от заинтересованных сторон или штрафы со стороны регулирующих органов. Поэтому любые действия, предпринимаемые с этими средствами, должны быть тщательно продуманы и выполнены в соответствии с целями компании и нормативно-правовой базой.

Расходование первоначальных взносов на ранней стадии развития ООО

Использование средств компании на расходы в начальный период деятельности предприятия возможно, но с жесткими ограничениями. Закон предусматривает, что капитал, привлеченный при создании компании, должен быть направлен на конкретные деловые цели, в первую очередь на поддержание платежеспособности и обеспечение надлежащего функционирования. После распределения средств необходимо проверить, используются ли они надлежащим образом и выполняются ли права и обязанности компании в соответствии с ее уставом.

Разрешенные расходы в начальный период

На начальном этапе деятельности компании расходы могут включать в себя такие статьи, как операционные затраты, приобретение имущества и оплата услуг. Однако эти расходы должны быть непосредственно связаны с деятельностью компании и соответствовать условиям устава. Например, использование средств на приобретение недвижимости для размещения офиса или оплату услуг сотрудников допустимо при условии, что эти расходы оправданы и способствуют нормальному функционированию компании.

Риск невозвратных убытков

Средства, потраченные на несущественные покупки или инвестиции, которые не приносят прямой выгоды компании, могут оказаться невозвратными. Очень важно отслеживать и обосновывать каждый расход, чтобы не поставить под угрозу капитал и финансовую стабильность компании. Сюда относятся такие расходы, как чрезмерные платежи за ненужное имущество или услуги, которые не способствуют ведению бизнеса.

Если компания тратит ресурсы на ненужные или не связанные с бизнесом расходы, она может столкнуться с трудностями при возмещении этих затрат или выполнении своих обязательств. Поэтому правильное управление финансами и прозрачная отчетность о расходах крайне важны, чтобы избежать возможных юридических и финансовых осложнений.

Как ООО может использовать уставный капитал в качестве оборотного капитала

Если ООО имеет в своем распоряжении достаточный уставный капитал, то эти средства можно использовать для пополнения оборотных средств. Это включает в себя финансирование текущих расходов, таких как оплата сырья, зарплаты или даже аренды офиса или недвижимости, необходимых для работы компании. Устав компании может определять порядок расходования этих средств, но в целом использование такого капитала для операционной деятельности допустимо, если это не ограничено подзаконными актами компании или другими требованиями законодательства.

Капитал обычно используется для создания ликвидности компании, превращая ее в актив, способный покрывать повседневные расходы. Однако очень важно убедиться, что такие расходы не ставят под угрозу финансовую стабильность компании и не нарушают ограничений, предусмотренных ее учредительными документами. Например, использование этого капитала для приобретения имущества или долгосрочных инвестиций может не совпадать с предполагаемым краткосрочным использованием оборотного капитала.

К числу распространенных способов использования уставного капитала в оборотном капитале относятся:

- Оплата оказанных услуг или товаров, необходимых для ведения бизнеса.

- Выплата заработной платы или другие расходы, связанные с персоналом.

- Приобретение недвижимости для оперативного использования или в качестве части инфраструктуры компании.

- Покрытие накладных расходов, таких как коммунальные услуги, содержание офиса или другие необходимые расходы.

Любое использование капитала сверх оговоренных условий может потребовать одобрения заинтересованных сторон или членов совета директоров, в зависимости от структуры компании и подзаконных актов. Правильный учет этих операций также необходим, чтобы избежать юридических осложнений.

Какие права имеет компания на использование уставного капитала?

Компания имеет право использовать свой уставный капитал на операционные цели, если они соответствуют целям, указанным в уставе компании. К ним относятся расходы, связанные с созданием и развитием бизнеса, приобретением активов, а также необходимые инвестиции для поддержания бизнеса. Использование этих ресурсов допускается таким образом, чтобы они способствовали функционированию организации в соответствии с ее операционными потребностями.

Возможные способы использования уставного капитала

Капитал может быть потрачен как на материальные, так и на нематериальные активы, такие как недвижимость, оборудование и интеллектуальная собственность, если эти расходы являются неотъемлемой частью основной деятельности компании. Например, средства могут быть направлены на покупку недвижимости или оплату операционных расходов, таких как зарплата сотрудников или обустройство офиса. Однако важно, чтобы все эти расходы были учтены в рамках бизнес-плана компании и соответствовали общим целям, изложенным в ее учредительных документах.

Правовые границы использования капитала

Компании должны придерживаться законодательных норм в отношении использования уставного капитала, особенно в части его направления на выплаты, которые не способствуют непосредственному ведению бизнеса. Средства не могут быть использованы в личных или не связанных с деятельностью компании целях, поскольку это является незаконным или нецелевым использованием ресурсов. Кроме того, стоимость активов, приобретенных на средства уставного капитала, должна соответствовать их реальной рыночной стоимости, чтобы избежать финансовых злоупотреблений.

Важно помнить, что, хотя эти средства находятся в распоряжении компании, они должны использоваться в интересах ее деятельности. Несоблюдение или неправильное использование может привести к возникновению юридических проблем и негативно сказаться на финансовом положении компании. Поэтому разумное управление этими ресурсами в соответствии с целями компании является ключом к обеспечению долгосрочной устойчивости и предотвращению возможных споров.

Как определить стоимость уставного капитала для ООО

Чтобы рассчитать стоимость уставного капитала ООО, сначала оцените общую стоимость активов, внесенных учредителями. Это могут быть денежные средства, имущество, например недвижимость, или другие ценные ресурсы. Эти вклады должны быть в виде платежей или прав, которые могут быть конвертированы в ликвидные активы или использованы для деятельности компании. Например, если предоставляется недвижимость, ее стоимость должна определяться на основе рыночной цены.

Методы определения стоимости вкладов

Существует несколько методов расчета стоимости капитала компании. Наиболее распространенные способы включают:

- Денежные платежи, наличные или банковские переводы.

- Вклады в натуральной форме, такие как оборудование или недвижимость, с соответствующей оценкой, основанной на текущих рыночных условиях.

- Права на использование интеллектуальной собственности или других активов, которые могут быть конвертированы в средства или использованы в бизнес-операциях.

Оценка влияния уставного капитала на компанию

Уставный капитал — это не просто финансовая основа, он определяет юридические права участников компании. Он также играет роль в определении ликвидности и финансовой устойчивости компании на рынке. Чем больше уставный капитал, тем более гибко компания может осуществлять значительные финансовые операции или привлекать кредиты. Кроме того, величина капитала может влиять на репутацию и привлекательность компании для инвесторов или партнеров.

Принятые способы использования уставного капитала в деятельности ООО

Использование уставного капитала в обществе с ограниченной ответственностью (ООО) должно соответствовать правилам, установленным уставом общества и законодательством. Уставный капитал, как правило, выделяется для конкретных целей деятельности, и его неправильное использование может привести к правовым последствиям. Существует несколько способов использования этого капитала в рамках деятельности компании.

Использование для предпринимательской деятельности

Наиболее распространенным способом использования уставного капитала является финансирование хозяйственной деятельности. Это покрытие операционных расходов, таких как закупка сырья, оплата услуг и управление текущими расходами. Например, средства могут быть направлены на приобретение недвижимости, оплату аренды офиса или приобретение необходимого оборудования. Однако такое использование должно соответствовать целям и задачам компании, изложенным в ее учредительных документах. Если средства используются не по назначению, это может привести к нарушению правил корпоративного управления.

Инвестиции в недвижимость или оборудование

Другой допустимой формой использования является инвестирование в недвижимость или оборудование, необходимое для деятельности компании. Уставный капитал может быть потрачен на приобретение недвижимого имущества или дорогостоящего оборудования, необходимого для производства. Это гарантирует, что активы компании будут надежно защищены и эффективно использованы в операционных процессах. Любое приобретение активов должно быть надлежащим образом задокументировано и отражать истинную стоимость вложенного капитала, поскольку переоценка или недооценка таких сделок может привести к возникновению юридических или налоговых проблем.

Кроме того, расходы, понесенные на приобретение основных средств, таких как недвижимость или оборудование, должны быть отражены в балансе компании, где они будут числиться как активы. Это помогает поддерживать прозрачность и точность финансовой отчетности, а также обеспечивает соблюдение стандартов бухгалтерского учета и налогового законодательства.

Доступные способы оплаты вклада в уставный капитал ООО

Существует несколько приемлемых способов внесения вклада в уставный капитал ООО. К ним относятся денежные платежи и неденежные активы, такие как недвижимость или оборудование, в зависимости от операционных потребностей компании и договоренностей между учредителями. Ниже приведены распространенные формы взносов:

Денежные взносы

- Оплата наличными: Прямое депонирование на банковский счет компании — простой метод. Этот метод обеспечивает быстрый доступ к оборотному капиталу для немедленного использования в бизнесе.

- Банковский перевод: Средства могут быть переведены через банковские счета, что обеспечивает прослеживаемость и юридическую чистоту происхождения капитала.

- Оплата через электронные системы: Цифровые платежные системы могут использоваться для денежных взносов, если это разрешено внутренними правилами компании.

Неденежные взносы

- Недвижимость: Недвижимость, включая здания или землю, может быть внесена в обмен на капитал. Стоимость недвижимости должна быть оценена, чтобы определить ее эквивалентность денежному вкладу.

- Оборудование или машины: Оборудование с доказанной стоимостью также может быть передано ООО в качестве части капитала, при условии, что передача документально оформлена должным образом для обеспечения прозрачности владения и стоимости.

- Интеллектуальная собственность: Права на патенты, торговые марки или другие объекты интеллектуальной собственности могут быть использованы в качестве вклада в капитал при условии оценки и согласования между участниками.

Вклад, как в денежной, так и в неденежной форме, должен быть четко задокументирован в учредительных документах общества. Правильная регистрация и использование активов обеспечивают юридическую обязательность и возможность отслеживания всех вкладов, защищая права всех участников, вовлеченных в ООО.