Общие расходы банка — это расходы, которые банк несет в течение определенного периода, независимо от вида расходов. Проценты, неприбыльная маржа (операционные расходы), операционные расходы и непредвиденные расходы выплачиваются В. Р. Б. . Проценты по ресурсам, привлеченным в другие банки, включая Центральный банк, и расходы по предоставлению средств Центральному банку и его филиалам — расходы по предоставлению кредитов банкам на аукционе или в ломбарде, лицензированным правительством. Расходы по некоммерческим ставкам включают: — расходы в виде поставок и вознаграждения за покупку иностранной валюты — расходы на управление и защиту от валютных рисков — расходы на содержание зданий и заработную плату банковские расходы техническая помощь банковские выплаты работникам — арендные платежи, амортизация — лизинговые банковские расходы (банк персонал банка, если банк не предоставляет соответствующий FF.

Этого достаточно для неоперационных расходов. Общие расходы банка оказывают непосредственное влияние на его прибыль. При анализе структуры затрат банка высокая доля процентных расходов считается положительной, так как характеризует активность банка на рынке (в то же время вывод о высокой активности процентных расходов уточняется при более детальном анализе. (расходы по различным видам депозитов и средствам депозитов, не проданных банком на рынке). Стоимость приобретения банковских ресурсов оценивается с учетом уровня затрат, ликвидности и риска. Особое значение имеют некоммерческие ставки, которые в определенный период могут повышаться (хотя необходим более тщательный анализ ситуации, так как естественным является содержание банковских помещений и оплата труда, если их повышение приводит к изменению процентных ставок. Они относятся к доходам по ставкам, отличным от прибыли, и не являются наиболее стабильной частью доходов кредитной организации с точки зрения темпов роста).

Финансово-кредитный энциклопедический словарь. -М.: Финансы и статистика. Грязнова под общей курацией А. Г. 2002.

Общие расходы

Какие затраты включены в общие затраты?

обязательные страховые платежи, налоги и сборы.

Какие затраты не входят в общие затраты?

Прочие внереализационные расходы.

Каково назначение общей калькуляции затрат в бизнесе?

Резерв снижения затрат: выявление областей, где можно сократить затраты без ущерба для качества продукции или услуг, может помочь повысить эффективность функций компании.

Какова взаимосвязь между общей стоимостью и себестоимостью?

Себестоимость продукта охватывает только прямые производственные затраты, связанные с его созданием. Общие затраты, с другой стороны, более обширны и включают в себя не только производственные, но и коммерческие и административные расходы.

Рассмотрим производственную компанию, выпускающую стулья. Для производства стула требуется дерево, металлические детали, клей и оплата труда рабочих. Сумма всех этих прямых затрат, составляющих производственные расходы, составляет 1000 долларов США. У компании также есть коммерческие и административные расходы. Эти расходы составляют 500 долларов США.

Производственная себестоимость стула составляет USD 1000, но общая стоимость, включая производство, продажи и административные расходы, составляет USD 1500.

Возникают ли общие затраты на НДС?

Налог на добавленную стоимость (НДС) — это налог на выручку, уплачиваемый при продаже товаров или услуг. Поскольку это налог на конечного потребителя, он не включается в расчет себестоимости продукции или услуг.

Как я могу сократить общие расходы моего бизнеса?

Улучшение организации и управления производством: оптимизация производственных процессов, сокращение ненужных процедур и совершенствование методов управления помогут сэкономить время и деньги.

Какие методы используются для расчета затрат при калькуляции себестоимости?

Метод немедленных затрат: метод прямой калькуляции, также известный как метод переменных затрат, сосредоточен на немедленных затратах, которые пропорциональны объему производства. Некоторые затраты, например административные, исключаются из расчета себестоимости. Пример: представьте себе компанию, производящую пластмассовые игрушки. К непосредственным затратам относятся расходы на оплату труда пластиковых рабочих и производственных рабочих. Эти затраты зависят от объема производства. Постоянные затраты, такие как аренда склада, офисные расходы и т. д., не включаются в состав прямых затрат.

Каждый из этих методов расчета себестоимости имеет свои преимущества и применим в различных ситуациях. Выбор метода зависит от особенностей производства и целей учета.

Как определить обоснованные затраты для включения в общую себестоимость?

Анализ общей структуры затрат по категориям может выявить аномалии или необычные затраты. Это может указывать на возможные ошибки или мошеннические действия.

Таким образом, комбинированный подход позволяет эффективно контролировать эффективность включения расходов в общие затраты компании.

Как настроить автоматический расчет затрат за 10 минут. УТ 11 Направления и примеры, ERP, KA

2. Различные виды калькуляции себестоимости и их отличия.

Чтобы получить правильную информацию о финансовых результатах, необходимо произвести расчеты. В системе есть возможность выполнять два вида расчетов себестоимости: 1. расчет фактической (конечной) себестоимости; 2. расчет предыдущей себестоимости; 3. расчет предыдущей себестоимости. 2. расчет предыдущей стоимости. Первый вариант обеспечивает точный расчет конечной стоимости, но работает на более длительный период. При изменении данных (процесса исполнения документа в период расчета) расчет необходимо полностью перезапустить, что может занять несколько часов. Когда пользователи работают параллельно (например, если пользователь работает в этом месяце и выполняет расчет за предыдущий), это «съедает» критические ресурсы и замедляет работу системы. Второй вариант расчета (предварительная стоимость) рассчитывается быстро. Однако он формирует неточную оценку стоимости. Во-первых, он всегда рассчитывает «среднее значение», независимо от учетной политики учреждения, а во-вторых (в случае конфигураций CA и ERP), не учитывает транспортные расходы и комиссии. Также можно использовать все вышеупомянутые отчеты после таких расчетов, но экспозиция товаров органа (например, с помощью которой очень полезно оценить остатки на складе за интересующий период), это список (в зависимости от особенностей расчета). Теперь о самом интересном:

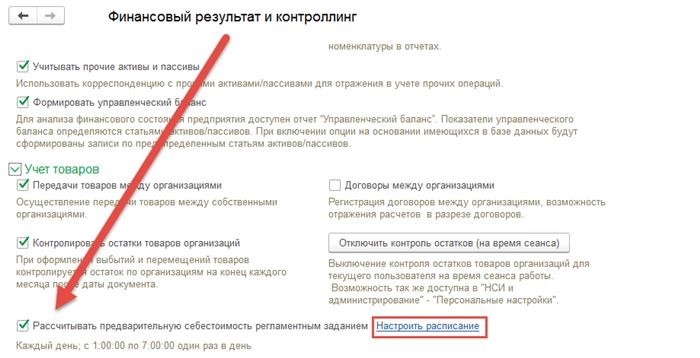

3. создать ежедневный предварительный расчет себестоимости.

Для этого просто активируйте и настройте расписание ежедневных операций — Печальные товарные и управленческие резервные затраты — Печальное регулирование — Финансовые результаты и управление — Учетные товары — Расчет резервных затрат по ежедневным операциям

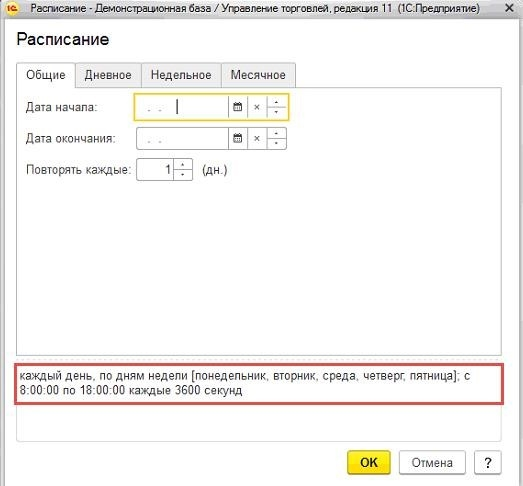

Здесь рекомендуется произвести индивидуальную настройку с учетом рабочей программы и ресурсов организации. Например, экран (например, регулирование расчета в час в соответствии с рабочей программой демоверсии ИП):

В качестве альтернативы ожиданию запланированного расчета можно выполнить расчеты вручную. NSI и администрирование — Администрирование — Обслуживание — Рутинные операции — Рутинные и фоновые задачи Найдите в списке задачи и запустите вручную.

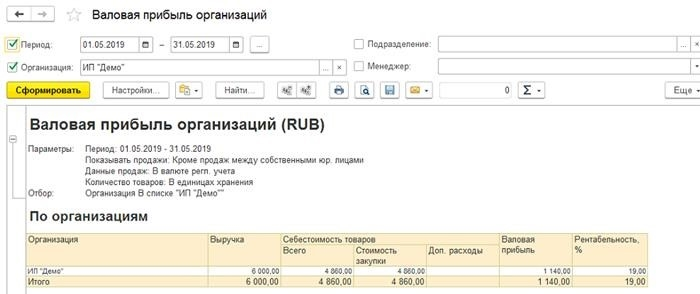

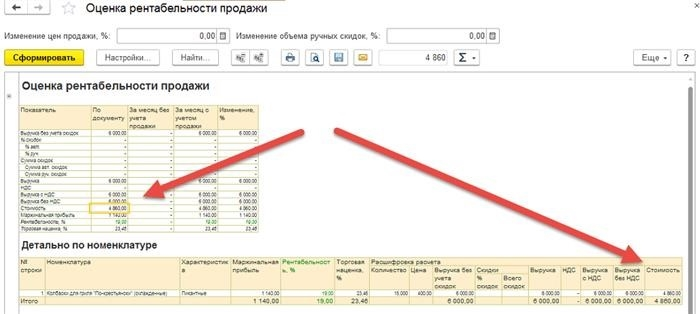

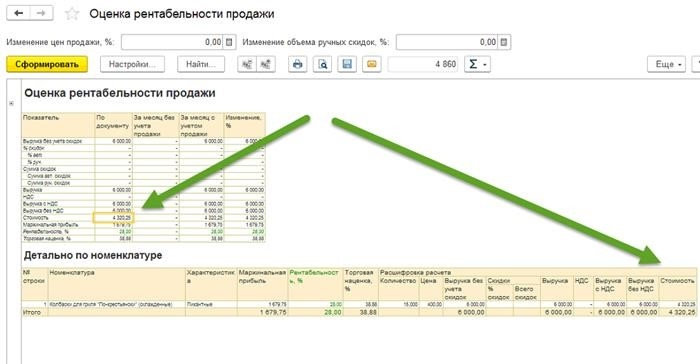

В результате вы увидите следующее изображение из отчета

Обратите внимание! Средний расчет: 1) 10 шт. 2 По 160 руб. 2) 10 шт. 4, по 320 руб. Стоимость одной штуки. = (2 160 + 4 320) / 20 = 324 руб. Цена за 15 штук. = 324 * 15 = 4, 860 руб. А в организации ИП Демонстратор в 1С отчет о себестоимости включает.

4. расчет фактической себестоимости.

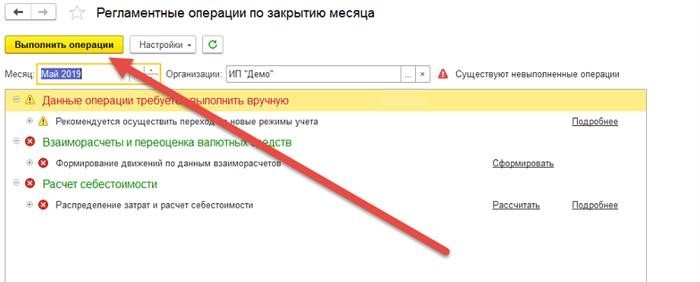

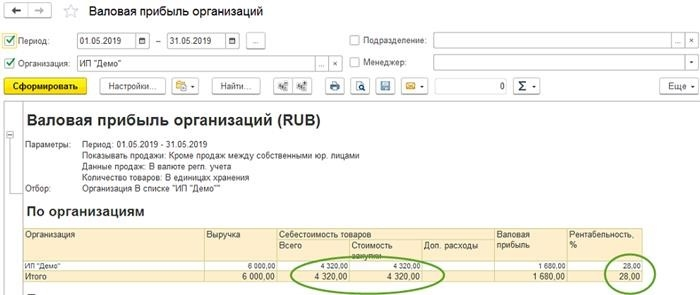

Для расчета фактической производственной себестоимости необходимо выполнить работу в конце месяца. Для этого перейдите в раздел Финансовые результаты и аудит — Конец месяца.

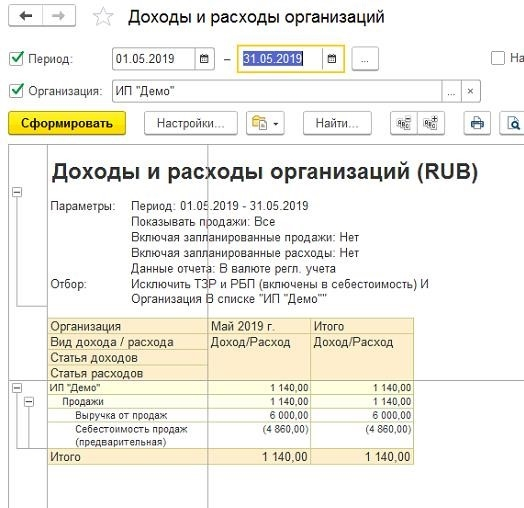

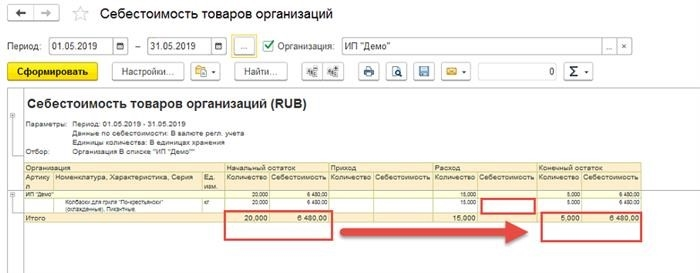

Затем, переформатируя отчет, обратите внимание на следующее изображение

В отчете «Себестоимость товаров в 1С» вы также увидите фактическую себестоимость проданных товаров и оценочный остаток запасов.

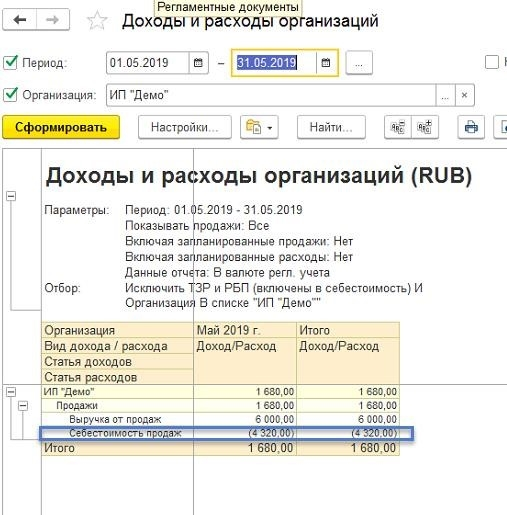

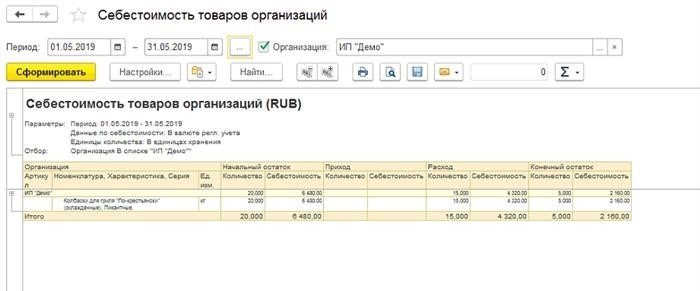

Почему? Потому что товары были распределены в соответствии с учетной политикой FIFO, а именно 1) Было выделено 10 штук по 2, 160 руб. 2) Было 10 штук на 4, 320 рублей, поэтому в наличии 5 штук на 4, 320 рублей / 2 = 2, 160 рублей.

Остаток стоимости запасов = 2, 160 руб. И наконец:.

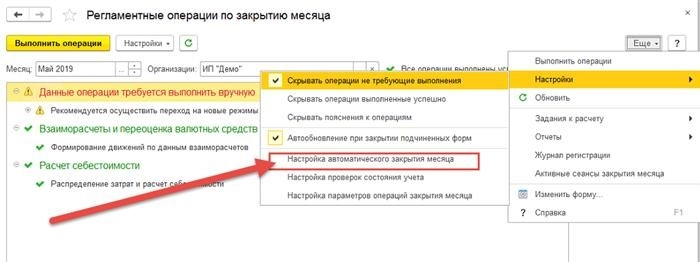

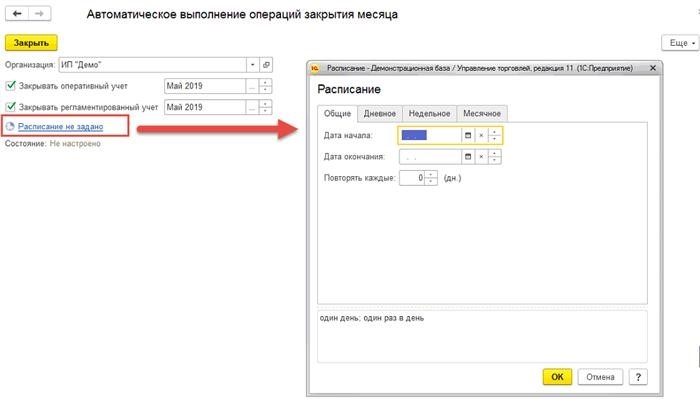

5. Как автоматизировать закрытие месяца

Чтобы автоматически закрыть месяц и рассчитать фактические затраты без ручного контроля, необходимо активировать и запланировать соответствующую задачу, как в примере рутинной задачи предварительного расчета затрат: финансовые результаты и управление — крайний месяц — рутинная задача закрытия месяца — детали — настройки — настройки автоматического закрытия месяца

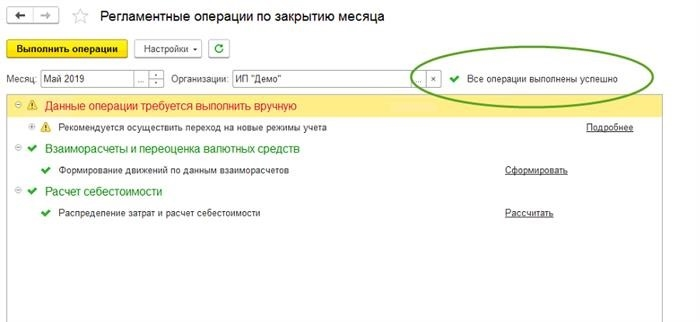

Учитывая период расчета фактической себестоимости, полезно выбрать время суток, когда компания наименее активна (например, ночью).

На этом пока все. Напоследок не забудьте проверить отрицательный баланс на счетах компании. Если у вас возникли вопросы или вам нужна помощь, пожалуйста, обращайтесь к нам. Юлия Антонова, специалист ООО «Кодерлайн».

Возможно, вас заинтересует следующая статья: ‘Бухгалтерский учет на счетах компании’:.

) ) —>.

Вас могут заинтересовать следующие вебинары: [—] [—] [—] [—] [—] [—] [—] [—] [—] [—] [—] [—]