При рассмотрении вопроса о том, как максимально эффективно использовать государственную поддержку семей, особенно с детьми, одним из вариантов является использование средств, предназначенных для обеспечения благосостояния матерей и их детей. Однако у такого подхода есть как преимущества, так и проблемы, особенно при изучении возможностей роста этих средств за счет процентных инвестиций. В некоторых случаях выбор этого пути может обеспечить большую финансовую безопасность, но есть и скрытые риски и подводные камни, на которые следует обратить внимание.

Несмотря на то что средства на содержание детей представляют собой существенный фундамент, важно то, как вы решите распорядиться этими средствами и приумножить их. Решение использовать эти средства для получения процентов, например, для вкладов или инвестиций, открывает возможности для роста благосостояния. Однако существуют определенные условия, при которых эти средства могут оказаться недоступными, а доходность не всегда будет соответствовать ожиданиям, что потенциально может снизить общую стоимость.

Инвестирование семейного капитала может открыть различные альтернативы прямым тратам, что в перспективе приведет к большей финансовой свободе. Однако существуют и риски: колебания процентных ставок и штрафы, связанные с досрочным изъятием средств. В этих «подводных камнях» может быть трудно ориентироваться без надлежащего знания условий инвестирования.

Очень важно взвесить, перевешивает ли потенциал более высокой доходности риск связывания средств или взимания комиссионных. Всегда учитывайте все аспекты, прежде чем принять решение о вложении средств материнского капитала в подобные финансовые предприятия, чтобы это решение соответствовало долгосрочным целям и потребностям семьи.

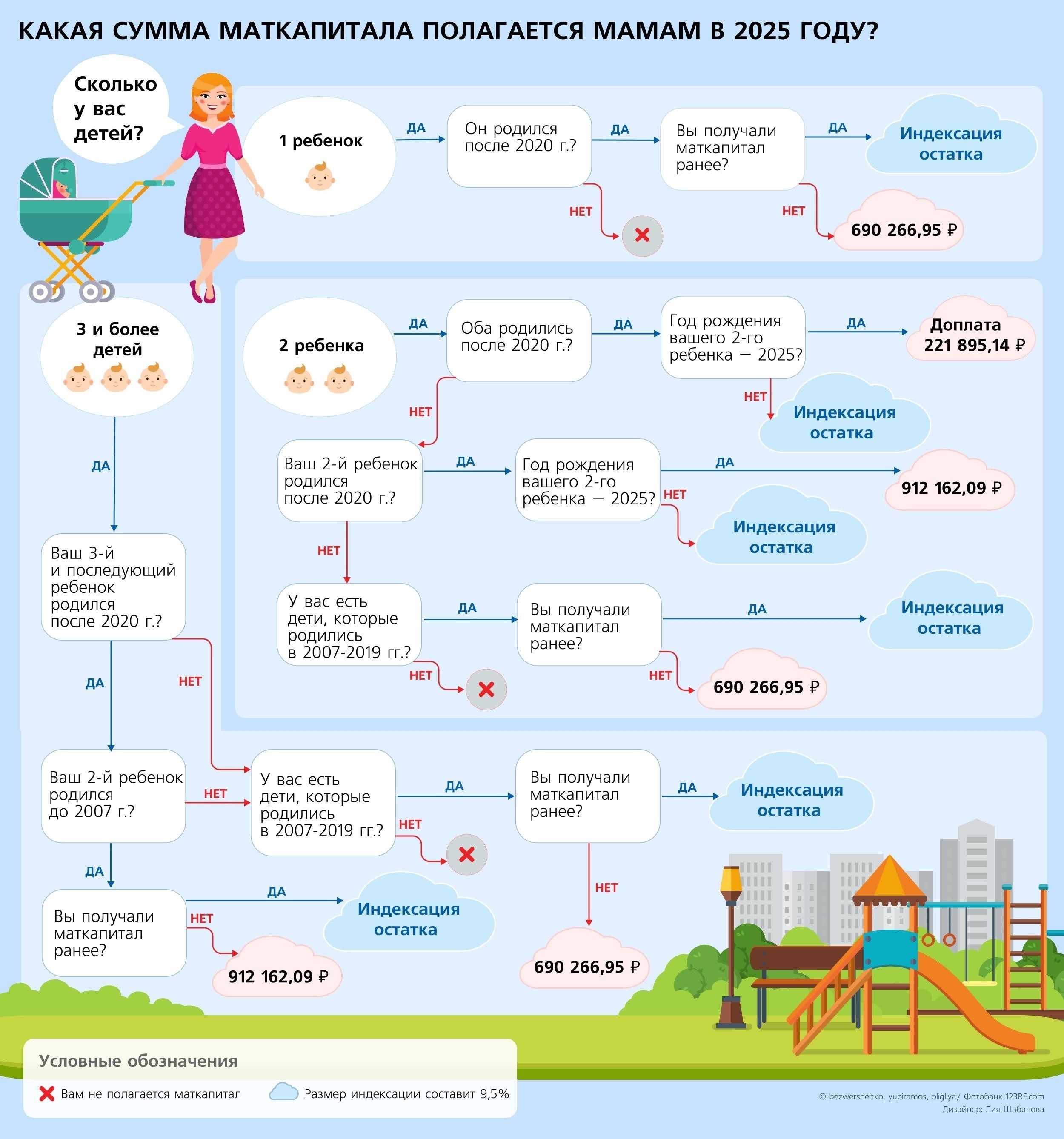

Что такое фонд поддержки материнства?

Фонд поддержки материнства — это государственная инициатива, направленная на оказание финансовой помощи семьям с детьми. По сути, это финансовый инструмент, который родители могут использовать для поддержки воспитания и благополучия своих детей. Фонд, доступ к которому можно получить при рождении второго или последующего ребенка, служит средством повышения благосостояния семьи. Семьи часто решают направить эти средства на удовлетворение основных потребностей, таких как жилье, образование или пенсионные накопления.

Что касается использования, то родители могут положить капитал на банковский счет, где со временем на него будут начисляться проценты. Некоторые люди предпочитают помещать средства в долгосрочные сбережения, получая проценты, которые постоянно растут. Решение использовать средства таким образом может быть эффективным, но капитал должен использоваться с осторожностью, чтобы обеспечить удовлетворение потребностей семьи в будущем.

Кроме того, существуют и другие способы использования средств, например, их можно направить на уменьшение жилищного долга или в качестве вклада в образование детей. Возможности такой поддержки широки, но родители должны оценить, соответствует ли такое использование их долгосрочным финансовым целям. В рамках этого процесса важно рассмотреть имеющиеся финансовые альтернативы, поскольку не все варианты обеспечивают одинаковый уровень доходности или безопасности.

В заключение следует отметить, что решение о размещении средств фонда на процентном счете или об их использовании другим способом должно приниматься с учетом целей семьи. Вариантов много, но родителям следует тщательно взвесить финансовые последствия и потенциальные выгоды каждого выбора.

Способы инвестирования средств материнского капитала на банковских счетах

Если вы хотите разместить свои средства на банковских счетах, стоит рассмотреть возможность размещения денег по депозитному договору. Одним из эффективных вариантов является открытие долгосрочного вклада, способного приносить стабильный доход. Многие банки предлагают для этих целей счета, на которых можно разместить детские деньги с минимальным риском.

Некоторые счета предусматривают более высокие процентные ставки по вкладам с длительным сроком, что дает возможность приумножить сумму со временем. Однако недостатком таких счетов является то, что они часто имеют ограничения на снятие средств, что может стать проблемой, если вам нужна ликвидность.

Также важно проверить условия банковских предложений по детским средствам. Некоторые банки предлагают специальные условия для родителей, в том числе повышенные ставки или дополнительные бонусы для счетов, пополненных таким капиталом. Не забывайте, что эти возможности могут иметь особые требования или ограничения, например, необходимость соблюдения минимального порога вклада.

Остерегайтесь скрытых комиссий и потенциальных штрафов за досрочное снятие средств или несоблюдение определенных условий. Всегда внимательно изучайте условия, прежде чем принимать решение о размещении средств.

Альтернативы использованию материнского капитала в банковских инвестициях

Если вы рассматриваете другие способы распоряжения средствами материнского капитала, можно изучить несколько вариантов, помимо банковских вкладов. Например, можно инвестировать в недвижимость. Такие инвестиции дают возможность роста капитала, особенно в развивающихся регионах, где стоимость недвижимости, скорее всего, будет расти. Кроме того, недвижимость может приносить стабильный доход, если ее сдавать в аренду, что делает ее достойной альтернативой традиционным банковским сбережениям.

Еще один вариант — инвестирование в паевые инвестиционные фонды или акции. Этот способ позволяет добиться большей диверсификации по сравнению с хранением средств на сберегательном счете. Однако важно оценить риски, связанные с этим, поскольку колебания рынка могут повлиять на доходность. Такие инвестиции могут быть особенно полезны для семей с долгосрочными финансовыми целями, например, для накопления средств на образование своих детей.

Если вы предпочитаете менее рискованные варианты, можно рассмотреть облигации. Они обеспечивают стабильный доход и, как правило, менее волатильны, чем акции. Государственные облигации или корпоративные облигации надежных эмитентов могут обеспечить хорошую доходность с течением времени, гарантируя, что ваш капитал будет надежно защищен и при этом будет расти стабильными темпами.

Существуют также возможности инвестирования через личные пенсионные счета. Такие планы могут быть выгодными, предоставляя налоговые льготы и одновременно накапливая средства на будущее. Кроме того, эти счета могут быть более гибкими, позволяя снимать средства на более поздних этапах, например, когда ваши дети достигнут совершеннолетия.

У каждой из этих альтернатив есть свои преимущества и риски. Очень важно оценить свои финансовые цели, возраст детей и готовность к риску, прежде чем выбрать наилучший способ использования средств материнского капитала.

Использование средств материнского капитала в качестве депозитного счета: Преимущества и риски

Внесение средств материнского капитала на банковский счет может стать привлекательным вариантом для многих семей, желающих обезопасить свои финансы. Такой подход позволяет приумножить средства за счет начисления процентов, сохраняя при этом доступность. Однако прежде чем выбрать этот путь, следует учесть несколько факторов.

Одно из ключевых преимуществ — возможность роста. Банки предлагают депозитные счета с начислением процентов, что позволяет размещенным на них средствам со временем приносить дополнительный доход. Этот вариант особенно привлекателен для тех, кто предпочитает сбережения с низким уровнем риска и не испытывает немедленной потребности в средствах. В некоторых случаях банки также предлагают более высокие процентные ставки по долгосрочным вкладам, что потенциально увеличивает стоимость средств.

Однако при этом существуют определенные риски. В зависимости от условий банка, досрочное снятие средств может повлечь за собой штрафные санкции или снижение процентной ставки. Кроме того, инфляция может снизить покупательную способность денег, особенно если процентная ставка низкая. Еще одно соображение — ограниченная гибкость в использовании средств, поскольку при снятии или переводе денег могут применяться определенные условия.

Разумно ли инвестировать средства материнского капитала под проценты?

Ограничения: Некоторые государственные программы ограничивают вас в расходовании средств материнского капитала. Это может помешать вам полностью использовать капитал для инвестиций или других финансовых стратегий, которые вы можете предпочесть.

Скрытые комиссии: Банковские комиссии, плата за обслуживание счета или штрафы за досрочное снятие средств могут уменьшить рост вашего вклада. Всегда проверяйте наличие таких комиссий, прежде чем брать на себя обязательства.

- В заключение следует отметить, что инвестирование средств материнского капитала в банк может быть приемлемым вариантом для некоторых, но важно тщательно оценить условия. Если вы ищете немедленный доступ к средствам с минимальным риском, банковский вклад может стать отличным выбором. Однако если ваша цель — значительный рост, другие варианты могут предложить больше преимуществ в долгосрочной перспективе. Прежде чем принять решение, обязательно ознакомьтесь с информацией, напечатанной мелким шрифтом, включая любые скрытые комиссии или ограничения.

- Потенциальные выгоды и недостатки вкладов под материнский капитал

- Размещение средств материнского капитала на банковском счете может стать эффективным способом увеличения сбережений за счет процентов. Одним из ключевых преимуществ является возможность получать регулярный доход с течением времени. Для тех, кто хочет добиться максимального роста своих средств, размещение их на депозите с конкурентоспособной процентной ставкой может обеспечить стабильный поток дополнительного дохода. Такие вклады также обеспечивают безопасность, поскольку капитал обычно застрахован в определенных пределах, что гарантирует сохранность средств в случае нестабильности банка.

Однако следует учитывать и некоторые ограничения. Процентные ставки, предлагаемые банками, не всегда опережают инфляцию, а значит, реальная стоимость размещенной суммы может со временем уменьшиться. Кроме того, многие банки устанавливают ограничения на досрочное снятие средств, что может стать препятствием, если доступ к капиталу необходим до истечения срока действия вклада. Кроме того, полученные проценты часто подлежат налогообложению, что может снизить общую доходность. Альтернативные варианты инвестирования могут предложить более высокую доходность, однако они часто связаны с большим риском.

- В заключение следует отметить, что хранение средств материнского капитала в банке может быть безопасным и стабильным вариантом для роста сбережений, однако потенциальная прибыль может быть не слишком значительной, особенно по сравнению с более агрессивными инвестиционными стратегиями. Если целью является долгосрочный рост, возможно, стоит рассмотреть другие альтернативы, которые предлагают более высокую доходность, хотя и с повышенным риском.

- Максимальное использование средств материнского капитала: Основные идеи

- Для увеличения стоимости материнского капитала ключевым шагом является размещение суммы на надежном накопительном счете или в инвестиционном варианте. В этом случае правильный выбор банка и формы вклада может обеспечить более стабильный доход по сравнению со стандартными сбережениями. Если рассматривать альтернативные варианты, то хорошим способом сохранить и приумножить средства может стать долгосрочный вклад с более высокими процентными ставками.

Кроме того, использование средств в составе более крупного инвестиционного портфеля может обеспечить еще более высокий доход. Многие предпочитают вкладывать деньги в такие активы, как недвижимость или акции, что может быть более выгодным в долгосрочной перспективе. При использовании фондов важно учитывать риски и сравнивать различные банковские предложения, чтобы найти наиболее оптимальный вариант для инвестиций.