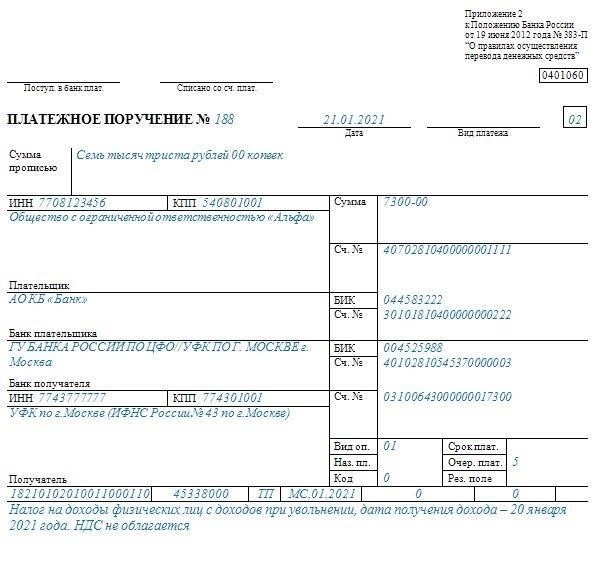

Работодатели обязаны погасить все неуплаченные суммы налогов в налоговых органах в период после увольнения сотрудника из компании. Необходимо определить точную сумму налоговых обязательств, проследив за тем, чтобы все суммы были правильно рассчитаны и отражены в отчетности. Несоблюдение этого требования может привести к дополнительным начислениям или юридическим осложнениям.

При увольнении сотрудника работодатель выступает в качестве агента по расчету неуплаченных сумм налогов. Эти суммы должны быть указаны в окончательном расчетном отчете, который подается согласно положениям соответствующих налоговых статей. Отчет должен быть представлен в налоговые органы в установленные сроки, как правило, до конца месяца, в котором увольняется сотрудник.

В итоговом отчете особое внимание следует уделить правильному размещению сумм в соответствующих ячейках формы. Например, суммы налогов за последний период работы должны быть указаны в соответствующих строках в соответствии с установленным форматом. В некоторых случаях могут появиться отрицательные суммы из-за переплаты или налоговых вычетов за период работы. Важно правильно скорректировать эти значения в отчете.

Работодатели должны внимательно относиться к возможным расхождениям, которые могут возникнуть в процессе расчета. Рекомендуется проконсультироваться с юристами или налоговыми специалистами, чтобы обеспечить соблюдение требований. В случае возникновения споров или ошибок возможны судебные разбирательства для уточнения обязательств и ответственности. В любом случае предоставление подробных комментариев в отчете поможет избежать недоразумений с налоговыми органами.

Что происходит с обязательствами по НДФЛ после увольнения сотрудника?

После увольнения работника ответственность за невыплаченный НДФЛ переходит к работодателю. Оставшиеся суммы удержанных налогов должны быть отражены в отчетности и выплачены в соответствии с правилами, изложенными в статье 6 формы 6-НДФЛ. Важно отразить все существующие обязательства в ведомостях начисления заработной платы и в итоговом налоговом отчете.

Основные моменты, связанные с НДФЛ при увольнении работника

- Ответственность работодателя: Работодатель обязан следить за тем, чтобы удержанные суммы налога были точно отражены в отчетности и выплачены даже после увольнения работника.

- Окончательная выплата зарплаты: Причитающийся налог должен быть вычтен из окончательной зарплаты с отражением соответствующих сумм в рамках окончательного расчета.

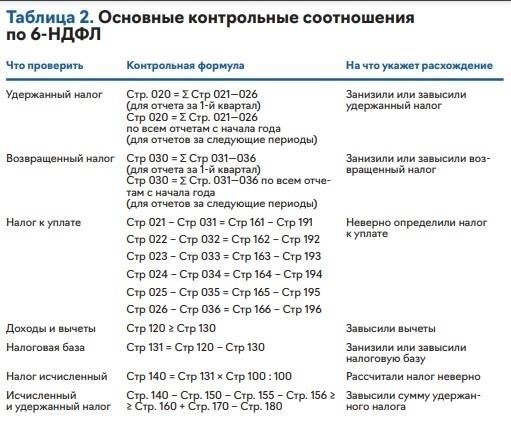

- Отчетность в 6-НДФЛ: Работодатель должен включить окончательные налоговые обязательства в форму 6-НДФЛ, убедившись, что налоговые вычеты отражены в правильном отчетном периоде. Убедитесь, что не осталось отрицательных остатков.

- Возможные корректировки: Если за время работы у сотрудника были переплаты или недоплаты, в итоговую налоговую декларацию следует внести корректировки. Эти изменения должны быть отмечены в соответствующих разделах отчета.

Общие вопросы и ответы, касающиеся обязательств по НДФЛ после увольнения

- Можно ли скорректировать обязательства по НДФЛ после увольнения сотрудника? Да, в отчет могут быть внесены корректировки, если в период работы сотрудника были обнаружены расхождения или переплаты.

- Что происходит, если налог удержан неправильно? В случае неправильного удержания работодатель должен исправить ошибку, подав обновленный отчет и обеспечив выплату правильных сумм. Если расхождения не будут устранены, может потребоваться судебное разбирательство.

- Какие действия следует предпринять в случае неурегулированной налоговой задолженности после увольнения? Работодатель должен оперативно решать неурегулированные вопросы и обеспечить вычет всех причитающихся сумм из окончательного расчета. Во избежание осложнений при составлении отчета необходимо представить надлежащую документацию.

На практике важно обеспечить правильное удержание всех сумм налогов и представление отчетности после увольнения. Пренебрежение этими обязанностями может привести к отрицательным балансам, задержкам в налоговом отчете или юридическим последствиям для работодателя.

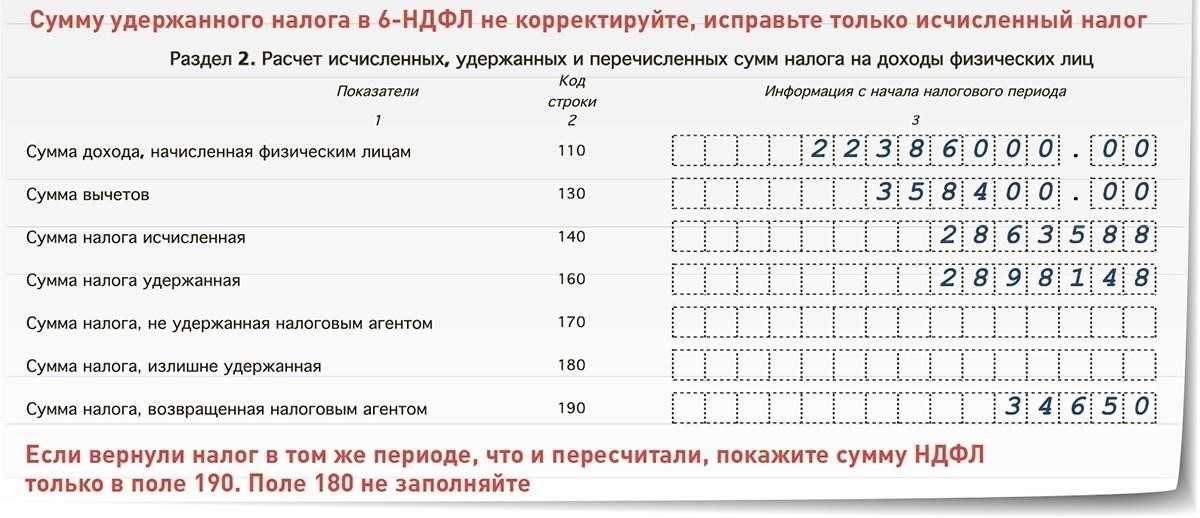

Отрицательные суммы в 6-НДФЛ: Как они возникают?

Отрицательные суммы в отчете 6-НДФЛ могут возникнуть в нескольких ситуациях, когда сумма удержанных налогов превышает рассчитанную сумму к уплате. Такие расхождения часто связаны с переплатой или неправильными вычетами в предыдущих периодах. Важно понимать, что такие отрицательные суммы потенциально могут быть исправлены или скорректированы в последующих отчетах, особенно если имела место переплата сумм или ошибки в расчете налогов.

Один из основных сценариев, в котором появляются отрицательные суммы, — это процесс корректировки удержаний. Если в предыдущем периоде с работника были удержаны излишние налоги, последующий расчет может включать отрицательные цифры в качестве поправки на излишнюю сумму. Эти отрицательные проводки необходимы для уравновешивания переплаченных сумм, и они помогают обеспечить точность окончательного налогового обязательства.

На практике отрицательные суммы также могут быть результатом вычетов или освобождений, которые были применены после первого отчетного периода. Например, у работника может появиться право на дополнительные вычеты, которые не были учтены в предыдущих расчетах. Это приведет к отрицательной сумме, поскольку система скорректирует удержанный налог с учетом новых вычетов.

Еще одна ситуация, когда могут возникнуть отрицательные суммы, — это судебные решения или корректировки предыдущих отчетов, влияющие на сумму удержанных налогов. Если есть судебное решение, которое влияет на ранее представленные суммы налогов, система может обновить цифры с отрицательной суммой, чтобы отразить изменения. Это может произойти, например, если налоговая ситуация сотрудника пересматривается и исправления вносятся задним числом.

Также возможно появление отрицательных цифр из-за ошибок в отчете. Если при вводе налоговых данных была допущена ошибка или произведен неверный расчет, то после выявления и исправления ошибки в отчете могут появиться отрицательные суммы. Эти отрицательные значения отражают корректировки, сделанные для устранения расхождений.

При работе с такими отрицательными суммами необходимо давать четкие пояснения в отчетных документах и отслеживать все произведенные корректировки. Правильное управление и отчетность по таким показателям помогают избежать путаницы и гарантируют, что все суммы будут учтены должным образом при работе с компенсациями сотрудников и налоговыми обязательствами.

Как работать с отрицательными цифрами в отчетах 6-НДФЛ?

В форме 6-НДФЛ отрицательные значения могут появляться при определенных обстоятельствах, например, когда корректировка производится после возврата денег или когда сотрудник возвращает отпускные. При заполнении отчета следите за тем, чтобы отрицательные суммы были точно отражены в указанных полях, чтобы избежать расхождений в налоговых отчетах по заработной плате.

Если в разделе «доход» появляются отрицательные цифры, убедитесь, что они отражены как вычеты или исправления, сделанные после переплаты. Эти цифры должны соответствовать официальным документам, таким как подтверждения заказов или корректировки после возврата выплат сотрудникам.

В случае отрицательных сумм, связанных с отпускными, убедитесь, что сумма соответствует уменьшению пособий в результате переплаты или возврата средств работником. Убедитесь, что для корректировки указан правильный отчетный период и что отрицательная сумма не мешает расчету текущих обязательств.

Отрицательные суммы всегда должны отражаться в соответствующих строках отчета в соответствии с установленным форматом. При работе с отрицательными значениями обратитесь к инструкции по заполнению 6-НДФЛ и подтвердите, что все корректировки были оформлены в соответствии с законодательством. Если по данному вопросу были приняты какие-либо судебные решения, укажите соответствующие ссылки в разделе комментариев к отчету.

Если возникают вопросы по интерпретации отрицательных сумм, ответы можно найти в официальных инструкциях или получить в ходе прямых запросов в налоговые органы. Всегда следите за тем, чтобы указывался правильный период, а исправления были четко задокументированы, чтобы избежать осложнений при начислении налогов в будущем.

Распространенные ошибки, приводящие к отрицательным показателям в 6-НДФЛ

Одной из распространенных ошибок, приводящих к отрицательным показателям в отчете 6-НДФЛ, является внесение неверных сумм в соответствующие поля. Это часто происходит, если суммы, удержанные из зарплаты сотрудника, ошибочно отражены как отрицательные числа. Например, если удержания за определенный период отражены неверно, это может привести к отрицательному сальдо в отчете, создавая путаницу.

Другая проблема возникает при неправильном расчете вычетов или освобождений. Если агент не сможет правильно применить налоговые вычеты или применит их непоследовательно, это может привести к ошибочным суммам в отчете, что еще больше усугубит отрицательные показатели. Крайне важно убедиться, что вычеты по сотруднику отражены правильно и соответствуют суммам, указанным в платежных документах.

Ошибки могут возникнуть и в период увольнения сотрудника. Если в 6-НДФЛ за период увольнения неправильно обновлены итоговые выплаты или вычеты, это может привести к расхождениям в отраженных суммах. В отчете должны быть точно отражены все суммы, причитающиеся или выплаченные при увольнении сотрудника, включая любые корректировки итоговой суммы в последний момент.

Если в отчете указаны отрицательные суммы, необходимо внимательно изучить ячейки. Иногда эта проблема может быть связана с неправильными ошибками в отчете. Двойная проверка полей на предмет правильности удержанных сумм налогов, освобождений и любых корректировок, сделанных за последний период, может помочь решить эти проблемы. Если отрицательные суммы сохраняются, может быть полезно также обратиться к приказу об увольнении сотрудника, чтобы убедиться, что все изменения были отражены в отчете.

Наконец, перепроверьте проводки, связанные с общей суммой заработной платы или суммой задолженности сотрудника, особенно если итоговый отчет включает возврат или компенсацию. Такие суммы всегда должны совпадать с данными, указанными в других документах, включая платежные ведомости и приказ об увольнении.

Судебная практика и прецеденты, касающиеся отрицательных сумм в 6-НДФЛ

Судебная практика показывает, что к отрицательным суммам в отчете 6-НДФЛ следует относиться с осторожностью, особенно если речь идет о суммах, удержанных с работников в течение отчетного периода. Отрицательные суммы могут появиться в ситуациях, когда переплаты, исправления или корректировки производятся после периода выплаты. Эти суммы должны быть четко обоснованы и подкреплены надлежащей документацией, например корректировками платежных ведомостей, поправками к предыдущим отчетам или исправлениями, основанными на ошибках работодателя.

Работа с отрицательными суммами в отчетах

Чтобы точно отразить отрицательные суммы в отчете, работодатели должны убедиться, что все исправления сделаны в соответствии с законодательством. В отчете должен быть четко указан период, в котором была произведена корректировка, и такие суммы должны сопровождаться пояснениями. Например, при возврате излишне выплаченных сумм в отчете могут появиться отрицательные цифры, отражающие уменьшение предыдущих обязательств.

Прецеденты в судебной практике

Судебная практика показывает, что отрицательные суммы в налоговых отчетах не являются проблемой по своей сути, если они представлены в надлежащем формате и с полным документальным подтверждением. Ранее суд уже выносил решения по делам, в которых налоговые обязательства работника были скорректированы в связи с переплатой за предыдущие периоды, признавая необходимость корректировки итоговых сумм за соответствующий год. Работодатели должны демонстрировать прозрачность при представлении данных корректировок, обеспечивая, чтобы отрицательные суммы не вводили в заблуждение и не создавали путаницы относительно фактических обязательств работника.

Работодатели должны убедиться, что суммы, представленные в отчете 6-НДФЛ, как отрицательные, так и положительные, подтверждены надлежащей документацией и соответствуют правилам, установленным соответствующими налоговыми органами. Судебная практика также подтверждает, что такие корректировки, если они сделаны правильно, не нарушают законодательство, но требуют тщательной отчетности, чтобы избежать споров относительно потенциальных налоговых обязательств.

В каких полях отчета 6-НДФЛ могут появиться отрицательные суммы?

Отрицательные суммы в отчете 6-НДФЛ обычно возникают в полях, связанных с налоговыми расчетами и вычетами. Эти отрицательные значения могут возникать по разным причинам, например, в результате исправления данных за предыдущие периоды или корректировки предоплаты, сделанной сотрудником. Очень важно правильно понять, где могут появиться эти отрицательные суммы и как они влияют на общий отчет.

Общие поля для отрицательных сумм

1. Предоплата по налогам: Если сотрудник переплатил налоги за предыдущие периоды, в разделах, связанных с предоплатой налогов, могут появиться отрицательные суммы. Если общая сумма предоплаты превышает рассчитанное налоговое обязательство за определенный период, система может отразить отрицательную сумму, указывающую на то, что избыточная сумма должна быть возвращена или скорректирована.

2. Налоговые вычеты и льготы: Отрицательные значения могут появляться в полях, связанных с налоговыми вычетами, особенно когда корректировки вносятся для отражения льгот или освобождений, предоставленных сотруднику. Например, если сотрудник имел право на дополнительные вычеты после увольнения, это может привести к появлению отрицательной суммы в разделе «Вычеты».

Почему возникают отрицательные суммы

Отрицательные суммы в отчете 6-НДФЛ могут также возникать в результате исправлений или пересмотра налоговых расчетов, которые затрагивают предыдущие периоды. Например, если ошибка в предыдущем отчете была выявлена и исправлена, отрицательные суммы могут быть использованы для отражения корректировки. Кроме того, если сотрудник получил право на налоговую льготу после расчетного периода (например, после отпуска), это может привести к отрицательной цифре.

В некоторых случаях в отчет могут быть включены отрицательные суммы для отражения судебных исков, например, возврата излишне уплаченных налогов в результате судебных решений. Поэтому важно внимательно изучить форму 6-НДФЛ на предмет несоответствий или неожиданных отрицательных сумм, особенно в полях для авансов и вычетов.