В случае неплатежеспособности подача заявления о защите от кредиторов — это юридический шаг, который может существенно повлиять как на физическое, так и на юридическое лицо. Должник, желающий получить помощь, должен подать прошение, в котором описывается его финансовое положение и активы, находящиеся под угрозой. Это заявление должно отвечать всем требованиям закона, чтобы суд принял его.

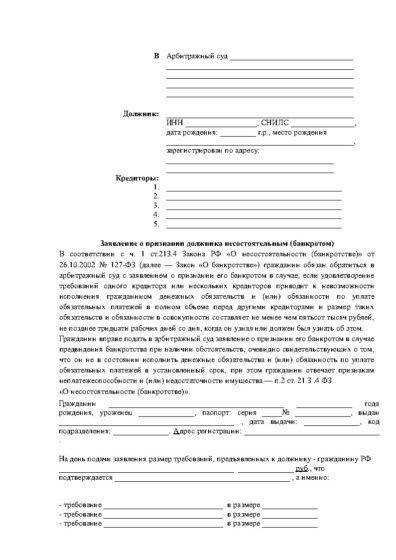

Для физических лиц ходатайство должно включать подробную информацию о доходах, долгах и имуществе, которым владеет должник. Очень важно представить точное и полное заявление, чтобы избежать осложнений в процессе рассмотрения. Если вы не укажете всю информацию, это может привести к отказу в принятии заявления или к юридическим последствиям.

Перед подачей заявления рекомендуется проконсультироваться с юристом, чтобы убедиться, что оно составлено правильно. Образец ходатайства можно найти в Интернете, но важно скорректировать его с учетом конкретных обстоятельств должника. В случаях, когда физическое лицо является гражданином, а не корпорацией, процедура может несколько отличаться в зависимости от местных законов и имеющихся средств защиты личных активов.

Каковы основные шаги при подаче заявления о банкротстве?

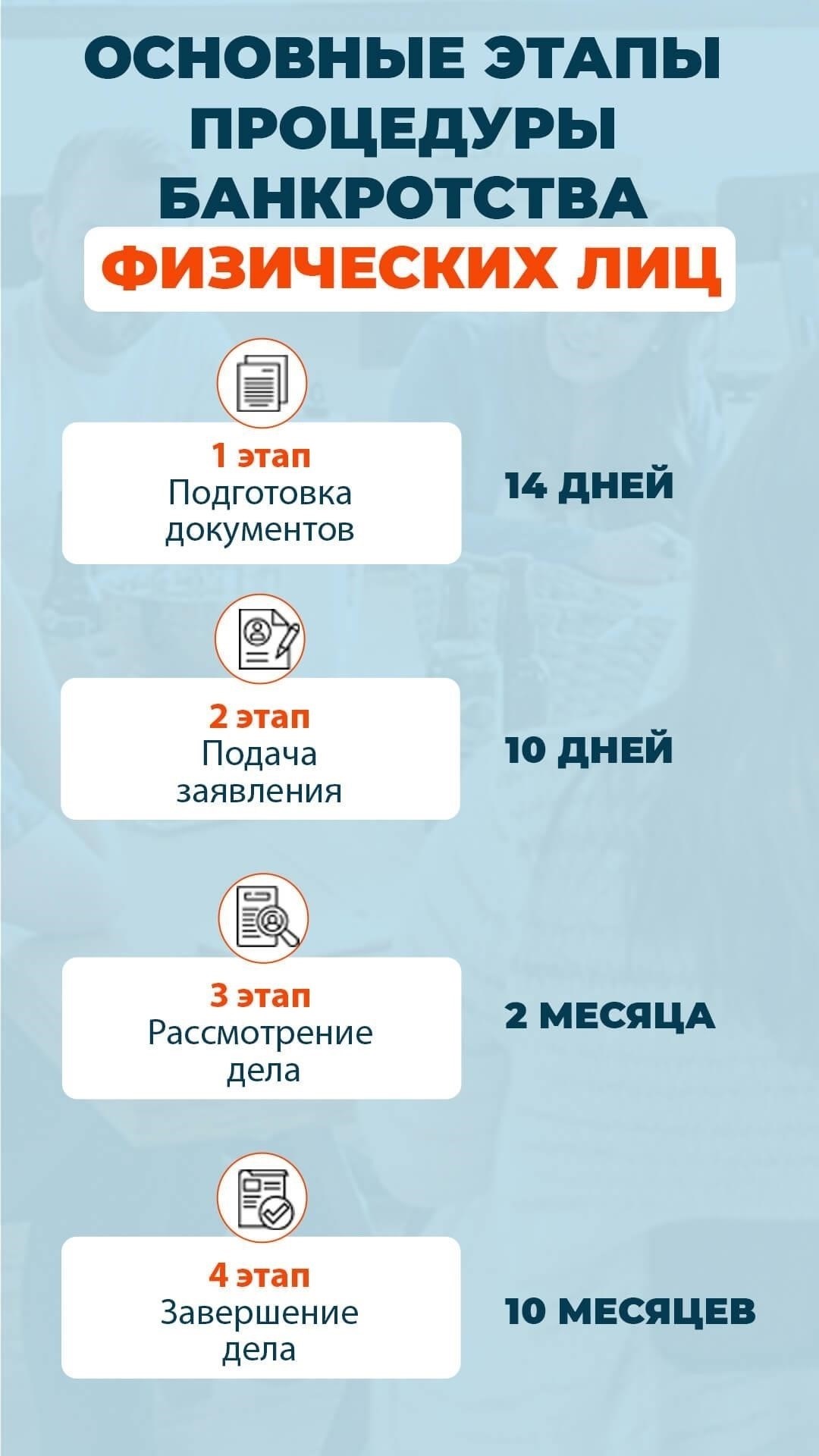

Прежде всего, должник должен оценить свое финансовое положение и определить, является ли подача заявления наиболее подходящим вариантом действий. В случае индивидуального должника необходимо собрать все соответствующие документы, такие как сведения о доходах, долгах и активах, чтобы оценить необходимость освобождения от ответственности перед кредиторами.

Затем должник должен составить официальное ходатайство, включающее в себя отчет о финансовых делах и список всех кредиторов. Это ходатайство должно быть подано в суд по делам о банкротстве. Образец ходатайства часто можно найти на сайтах судов или у юридических консультантов.

После подачи ходатайства суд проверит финансовое состояние должника. Если ходатайство будет одобрено, будет назначен доверительный управляющий для управления имуществом должника. Доверительный управляющий будет следить за ликвидацией активов, не подлежащих изъятию, если это применимо, и за процессом погашения задолженности в соответствии с законом.

Важно отметить, что лица, которые считаются «должниками-гражданами», должны представить в ходатайстве четкое и точное описание своего имущества и обязательств. Неправильная или вводящая в заблуждение информация может привести к прекращению дела или юридическим последствиям.

Лицам, желающим сохранить определенное личное имущество, рекомендуется ознакомиться с освобождениями, предусмотренными конкретным штатом, поскольку они могут позволить сохранить определенные активы. Точное понимание освобождений имеет решающее значение для принятия решения о том, какие активы могут быть ликвидированы, а какие — защищены.

Наконец, после того как суд рассмотрит ходатайство, может быть принято решение о списании соответствующих долгов. На этом этапе многие долги ликвидируются или реструктурируются. Однако некоторые обязательства, такие как алименты или определенные налоги, не могут быть списаны ни при каких обстоятельствах.

Как определить, подходит ли вам банкротство

Если вы столкнулись с финансовыми трудностями, вы можете задуматься, является ли подача заявления о банкротстве подходящим решением. Решение во многом зависит от нескольких факторов, включая сумму долга, типы обязательств, которые у вас есть, и вашу способность их погасить. В первую очередь необходимо оценить свое текущее финансовое положение и определить, не стали ли ваши долги неуправляемыми.

Лица, страдающие от необеспеченных долгов, таких как остатки по кредитным картам или медицинские счета, могут рассмотреть возможность подачи иска, если они не в состоянии вносить необходимые платежи. С другой стороны, обеспеченные долги, такие как ипотека или автокредит, могут представлять собой другой набор вариантов, поскольку в случае невыполнения условий погашения они могут повлечь за собой потерю имущества.

Один из способов оценить, является ли подача иска жизнеспособным вариантом, — проанализировать свои ежемесячные доходы и расходы. Если ваш доход не позволяет покрыть основные расходы на жизнь, не говоря уже о долговых обязательствах, банкротство может стать новым стартом. Детальное изучение ваших активов также поможет определить, сможете ли вы сохранить имущество, такое как дом или автомобиль, после подачи иска.

Еще одним важным моментом является тип вашего должника. В случаях, когда речь идет о лицах, не имеющих значительных активов или доходов, подача заявления может привести к списанию или реструктуризации долгов, что принесет облегчение. Однако те, у кого есть значительные активы, могут столкнуться с иными последствиями. Лица должны тщательно проанализировать, перевешивает ли полученное облегчение потенциальные недостатки, такие как влияние на кредитоспособность и возможность получения займов в будущем.

Наконец, чтобы понять последствия и убедиться в том, что ваш случай соответствует критериям, предъявляемым к тому или иному виду помощи, необходимо обратиться за юридической консультацией. Консультация с адвокатом поможет прояснить специфику вашей ситуации и убедиться, что подача заявления будет наиболее эффективным шагом для вашего финансового оздоровления.

Документы, необходимые для успешной подачи заявления о банкротстве

При подаче заявления о банкротстве должник должен предоставить ряд определенных документов, чтобы процесс прошел гладко и эффективно. Отсутствие или неполный пакет документов может затянуть процедуру или даже привести к отклонению заявления должника. Ниже перечислены основные документы, необходимые для успешной подачи заявления.

1. Справка об активах и обязательствах

Должник должен представить полный список всех активов и обязательств. Сюда входит имущество, банковские счета и другие ценности, а также непогашенные долги. Документ должен быть точным и отражать как обеспеченные, так и необеспеченные долги. Несообщение информации об активах может привести к юридическим последствиям.

2. Подтверждение доходов и расходов

Для должника-физического лица необходимо предоставить доказательства ежемесячного дохода, включая справки о зарплате, налоговые декларации или другие источники дохода. Кроме того, необходимо представить подробную разбивку расходов на жизнь. Эта информация необходима для оценки способности должника погасить все долги, если это потребуется.

3. Идентификационные и юридические документы

Для подтверждения личности должника необходимо предъявить удостоверение личности, выданное правительством, например паспорт или водительские права. Кроме того, необходимо приложить любые юридические документы, связанные с предыдущими банкротствами или реструктуризацией долга. Это обеспечивает прозрачность всего процесса рассмотрения заявки.

4. Кредитная история

Должник должен предоставить свежий кредитный отчет из основных кредитных бюро. В этом отчете должны быть перечислены все кредиторы и невыполненные обязательства, что поможет прояснить весь масштаб финансового положения должника.

5. Ходатайство о банкротстве

Должник должен подать официальное ходатайство в суд. Это ходатайство, часто называемое заявлением о банкротстве, является официальной просьбой о возбуждении дела. Оно должно содержать подробную информацию о финансовой истории должника, его долгах, активах, доходах и других значимых факторах.

В случае индивидуальной подачи заявления должником-гражданином эти документы имеют решающее значение для обеспечения эффективного рассмотрения заявления и надлежащего исполнения обязательств должника. Правильная подготовка и точность документов могут значительно сократить количество осложнений в процессе подачи заявления о банкротстве.

Распространенные ошибки, которых следует избегать в процессе банкротства

Избежание распространенных ошибок может помочь упростить процесс подачи документов и предотвратить задержки или юридические проблемы. Ниже перечислены основные ошибки, о которых следует помнить должникам во время процедуры банкротства.

- Нераскрытие информации обо всех активах: Должник должен предоставить полный и точный список активов, включая недвижимость, банковские счета и инвестиции. Нераскрытие информации обо всех активах может привести к серьезным юридическим последствиям или отклонению ходатайства.

- Неточная информация о доходах и расходах: Предоставление неверных сведений о доходах или расходах на жизнь может привести к отказу в удовлетворении ходатайства должника. Убедитесь, что все финансовые документы, включая налоговые декларации и платежные ведомости, точны и актуальны.

- Несоблюдение правильной процедуры подачи заявления: Каждый должник должен выполнить определенные действия, включая подачу заявления о банкротстве и подтверждающих документов. Пропуск одного из этапов или подача документов не по порядку может привести к задержкам или осложнениям.

- Попытка скрыть имущество: Попытка укрыть определенные активы от кредиторов путем передачи права собственности до подачи заявления является незаконной. Это может привести к серьезным наказаниям, включая прекращение дела или обвинение в мошенничестве.

- Игнорирование требований кредиторов: Все кредиторы должны быть включены в заявление должника. Пренебрежение указанием хотя бы одного кредитора может привести к проблемам с распределением активов и потенциально затянуть процесс.

- Не обращаться за юридической помощью: Человек, подающий заявление без профессиональной юридической консультации, может пропустить важные шаги. Обращение к адвокату может помочь предотвратить ошибки и обеспечить защиту прав должника на протяжении всего процесса подачи документов.

- Пропуск важных сроков: Несоблюдение ключевых сроков, таких как подача необходимой документации или посещение запланированных слушаний, может поставить дело под угрозу. Следите за всеми датами, чтобы обеспечить своевременное рассмотрение дела.

При подаче индивидуальных заявлений должники должны обратить внимание на эти распространенные ошибки. Правильное ведение делопроизводства и точность во всех деталях повышают вероятность благополучного разрешения спора для должника и его кредиторов.

Как банкротство влияет на вашу кредитную историю и финансовое будущее

Как только должник подает заявление о своей несостоятельности, его финансовое положение и кредитная история претерпевают значительные изменения. Подобное дело может оказать долгосрочное влияние на кредитоспособность и финансовую стабильность человека.

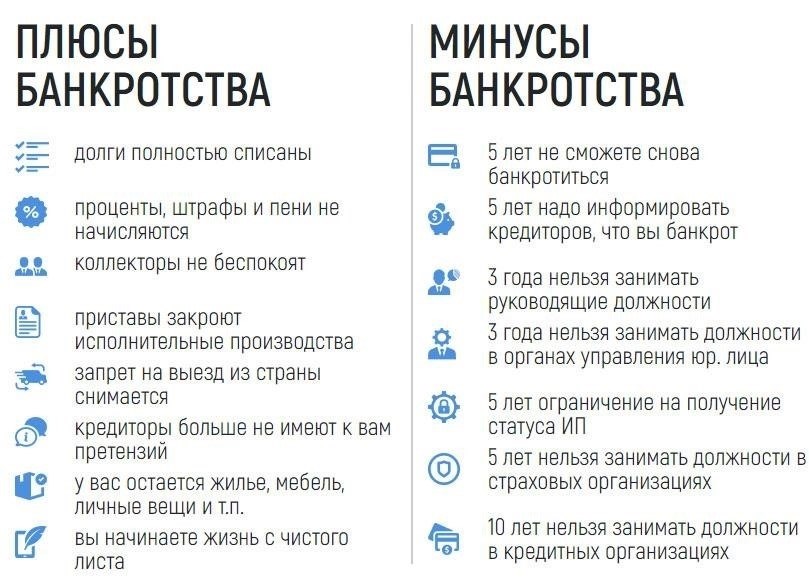

После подачи должником заявления кредиторы могут рассматривать его как лицо, подверженное повышенному риску. Официальное заявление о таком деле остается в кредитной истории должника на срок до 10 лет, что влияет на его способность получать кредиты, кредитные карты или ипотечные кредиты. Кредиторы могут устанавливать более высокие процентные ставки из-за такого предполагаемого риска, поскольку они менее уверены в способности должника погасить задолженность в будущем.

Подача такого иска также влияет на текущие финансовые обязательства должника и защиту его активов. Может произойти ликвидация активов или реструктуризация существующей задолженности с некоторыми исключениями для имущества первой необходимости. Однако во многих случаях имущество должника может быть продано для покрытия долгов, в зависимости от специфики дела и местных законов, регулирующих эти вопросы.

Кроме того, лицам, подающим заявление в качестве должника-гражданина, может быть сложнее получить кредит в будущем. Например, кредитный балл может снизиться на 200 пунктов или более, в зависимости от предыдущего финансового положения должника. Такое снижение кредитного рейтинга означает уменьшение возможностей для получения нового кредита или финансирования. Это, в свою очередь, может привести к долгосрочным финансовым трудностям и проблемам для человека после подачи заявления.

Путь к восстановлению включает в себя несколько этапов, в том числе четкий финансовый план по восстановлению кредитоспособности. Должникам может потребоваться начать с обеспеченной кредитной карты, продемонстрировать ответственное отношение к расходам и обеспечить погашение всех долгов или управление ими в соответствии с условиями, оговоренными в процессе подачи иска. Однако сразу же после подачи заявления о банкротстве финансовая гибкость может снизиться, а стоимость кредита увеличиться на длительный период.

Некоторые советы по смягчению последствий такого заявления включают в себя:

- Тщательный анализ всех активов и обязательств перед подачей декларации.

- Обратиться за профессиональной финансовой консультацией, чтобы понять долгосрочные последствия.

- Регулярный мониторинг кредитных отчетов после подачи декларации для отслеживания прогресса в восстановлении.

В конечном итоге на полное восстановление после подачи заявления по такому делу могут уйти годы, особенно если должник не предпримет необходимых шагов для финансового оздоровления и улучшения кредитной истории.

Что происходит после подачи заявления о банкротстве: Следующие шаги

Как только должник подает заявление о своей несостоятельности, суд начинает процесс. Если речь идет о должнике-физическом лице, суд назначает арбитражного управляющего для руководства процессом. В обязанности арбитражного управляющего входит проверка активов и обязательств должника и определение порядка их распределения между кредиторами. Должник должен будет предоставить подробную информацию о своем финансовом положении, включая список активов и обязательств, доходы и последние финансовые операции.

После подачи заявления будет назначена встреча с кредиторами. Во время этой встречи кредиторы могут задать должнику вопросы, касающиеся его финансового положения и подачи заявления о банкротстве. Очень важно, чтобы должник был правдив и прозрачен в отношении своих активов и долгов. Невыполнение этого требования может привести к осложнениям или прекращению дела.

В случае с должником-гражданином будет проведена оценка имущества должника, чтобы определить, какие активы освобождены от ликвидации. Активы, не подлежащие освобождению, будут проданы для погашения непогашенных долгов. Если должник соответствует требованиям, после выполнения всех необходимых процедур ему может быть предоставлено освобождение от оставшихся долгов.

Важно, чтобы люди знали, что суд может вынести решение о возможности списания определенных долгов. В некоторых случаях определенные долги, такие как налоги или алименты, не могут быть списаны. Поэтому необходимо внимательно изучить заявление и понять, какие обязательства остаются после подачи заявления.

Должник должен соблюдать все сроки, установленные судом, включая подачу документов, платежи и посещение слушаний. Несоблюдение этих требований может привести к отклонению заявления или отказу в освобождении от долгов.

В случае если активов должника недостаточно для покрытия всех долгов, суд предоставит четкое описание дальнейших шагов по реструктуризации платежей или ликвидации. Должнику будет предоставлен образец документа с описанием судебного процесса и дальнейших ожиданий.