Подборка наиболее важных документов по списанию безнадежной кредиторской задолженности (например, нормативные акты, формы, статьи, советы экспертов).

Формы документов

Статьи, комментарии и ответы на вопросы

Нормативное законодательство

Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской информации в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998) N 1598) 78. Суммы кредиторской и дебиторской задолженности с истекшим сроком исковой давности определяются по данным инвентаризации, письменного обоснования в письменной форме и приказа (распоряжения) руководителя организации, списываются по каждой задолженности и выставляется счет-фактура финансовому отделу. Результаты деятельности коммерческих организаций или увеличение доходов некоммерческих организаций.

Удаление кредиторской задолженности: бухгалтерский учет и налог на прибыль

В бизнесе кредиторская задолженность — это задолженность перед другими контрагентами, то есть кредиторами. Она может возникнуть, если компании не заплатили за фактически полученные товары или услуги, если компания не поставила товар, заранее оговоренный покупателем, или если просрочено кредитное обязательство перед банком.

В некоторых случаях кредиторская задолженность должна быть удалена. Списанная сумма включается в состав доходов, облагаемых налогом на прибыль.

Кредиторскую задолженность часто называют в просторечии «кредиторской задолженностью». Этот термин иногда используется в данной статье.

Дата, на которую кредиторская задолженность амортизируется как доход.

Кредиторская задолженность амортизируется в том периоде, в котором возникло основание для начисления амортизации, в соответствии со ст. 16 ПБУ 9/99 и ст. 271-4 Налогового кодекса.

Если в течение периода, в котором наступил момент образования учредительства, не произошла амортизация просроченной задолженности по давности, то исправить ошибку разрешается в соответствии со статьей 81 Налогового кодекса. Для этого необходимо следующее

Как оформить списание

Чтобы своевременно списать кредиторскую задолженность и признать налогооблагаемый доход, необходимо периодически проводить инвентаризацию финансовой отчетности. По результатам проверки составляется акт по форме ИНВ-17, который заверяется. Инвентаризация проводится не реже одного раза в год, перед сдачей годовой финансовой отчетности.

Приказы о снятии с учета оформляются в произвольной форме на основании акта инвентаризации или акта освидетельствования договоренности. В локальных нормативных документах компании должно быть четко прописано следующее.

В соответствии с этим приказом бухгалтер компании списывает задолженность с налогового и бухгалтерского учета.

Бухгалтерское списание.

Счета к оплате удаляются с балансовых счетов, на которых они отражены. Кредиторская задолженность не отражается на забалансовых счетах.

Обязательства для предыдущего использования в налоговых счетах

Списание задолженности на налоговый учет осуществляется в соответствии с общими правилами, указанными в пункте 18 статьи 250 Налогового кодекса. Сумма задолженности включается в состав внереализационных доходов, облагаемых налогом на прибыль.

Данное правило не распространяется на задолженность проекта по уплате налогов в бюджет. Эта сумма не включается в состав доходов, облагаемых налогом на прибыль в соответствии с пунктом 1 статьи 1 ГПК.

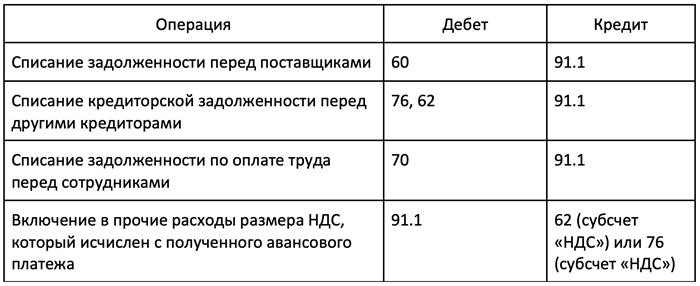

Учет исключенных обязательств по НДС

№1

Первый вариант предполагает снятие обязательства заранее и невозврат его контрагенту. В этом случае оснований для вычета НДС нет, НДС был исчислен и перечислен в бюджет при получении аванса.

Однако сумма счета-фактуры, по которому оплачен весь счет-фактура (включая НДС), исключается в составе внереализационных доходов, а НДС, ранее исчисленный с аванса, относится на прочие расходы в соответствии с пунктом 1 статьи 264 Налогового кодекса. Сумма НДС, исчисленная на момент получения аванса, включается в состав прочих расходов в бухгалтерском файле в соответствии с положениями 11 и 16 ПБУ 10/99.

№2

Второй вариант связан со случаями, когда необходимо снять задолженность перед поставщиком за рассматриваемые товары или услуги. В таких случаях, согласно письму №. 03-07-11/23503 НДС из казначейства восстанавливать не нужно. Задолженность удаляется в составе выручки в целом.