При получении или перечислении авансовых платежей поставщику крайне важно понимать, как правильно отразить в учете соответствующие суммы НДС. Порядок учета НДС по таким операциям зависит от того, относится ли платеж к покупке или поставке товаров и услуг, а также от того, происходит ли операция в одном квартале или в разные периоды.

НДС с авансов может быть принят к вычету в том отчетном периоде, когда была произведена оплата, при условии, что операция надлежащим образом оформлена. Это включает в себя правильную регистрацию сделки у поставщика и обеспечение наличия всех необходимых счетов-фактур или платежных документов. Согласно положению, в случае предоплаты поставщик должен выдать налоговый документ, отражающий аванс, а покупатель может заявить вычет только при наличии таких документов.

Для точного учета очень важно следить за сроками перечисления аванса и обеспечивать вычет НДС только при выполнении всех условий. Если аванс уплачен в одном квартале, а соответствующая поставка осуществляется в следующем, вычет возможен, когда поставка осуществлена и выставлен правильный счет-фактура. Авансовый платеж также должен быть сверен с окончательной поставкой, чтобы убедиться, что вычет соответствует фактической поставке.

При работе с авансами и поставщики, и покупатели должны тщательно отслеживать сроки и статус каждой операции, чтобы обеспечить соблюдение налогового законодательства. Внимательно следите за ежеквартальными требованиями и следите за тем, чтобы любые корректировки вносились в нужный период, чтобы избежать проблем с налоговой отчетностью и соблюдением требований.

Понимание вычета НДС по авансам после отгрузки товаров

Чтобы правильно учесть НДС с аванса после отгрузки товаров, убедитесь, что аванс отражен в вашей декларации по НДС. Если аванс был уплачен до отгрузки, то ставку НДС, применимую к данной операции, следует отразить в декларации после отгрузки товаров. НДС можно принять к вычету с суммы аванса, уплаченного поставщику, но только после завершения отгрузки. Убедитесь, что общая сумма НДС, уплаченная с авансов, совпадает с суммами, указанными в ваших налоговых отчетах.

Основные аспекты учета НДС с авансов после отгрузки

Для целей НДС при отгрузке товаров сумма уплаченного аванса может быть принята к вычету. Однако вычет может быть произведен только после подтверждения факта отгрузки. В случае частичной предоплаты НДС с той части аванса, которая была выдана до поставки, следует принимать к вычету в соответствии с согласованной ставкой НДС. Поставщик также должен подтвердить факт отгрузки товара, прежде чем принять к вычету НДС по авансовым платежам. При наличии расхождений в авансовых платежах НДС не может быть принят к вычету до полной оплаты товара и его отгрузки.

Когда разрешается вычет НДС после отгрузки?

Если аванс был уплачен за товары или услуги, которые впоследствии были отгружены, НДС с аванса можно принять к вычету в декларации по НДС за тот период, в котором товары были отгружены. Например, если вы заплатили аванс за автомобиль, а отгрузка произошла позже, НДС с аванса можно принять к вычету после доставки автомобиля. Обязательно проверьте, совпадает ли срок уплаты аванса со сроком отгрузки, чтобы правильно отразить НДС в учете.

Как применить вычет НДС по полученным авансам

Чтобы применить НДС по полученным авансам, убедитесь, что авансовый платеж правильно зарегистрирован в вашем бухгалтерском учете. Вычет применяется в момент фактической поставки товаров или услуг, а аванс рассматривается как часть общей суммы оплаты по сделке. После получения аванса сделайте необходимые проводки в бухгалтерском учете, отметив аванс как обязательство до момента отгрузки или оказания услуги. Таким образом, вычет можно будет произвести после отгрузки товаров или оказания услуг, а не в момент внесения аванса.

Продавец должен выписать налоговую накладную на полученный аванс, отдельно указав сумму НДС. Этот счет-фактуру следует включить в следующую налоговую декларацию, чтобы вычет был применен по завершении всей сделки. Перед применением вычета убедитесь, что все соответствующие документы, такие как договоры и счета-фактуры, тщательно проверены на предмет соблюдения условий регистрации НДС. НДС с аванса не принимается к вычету до момента отгрузки товара, поэтому для бесперебойного процесса необходимы правильные бухгалтерские проводки.

Важно отслеживать авансовые платежи и соответствующие им счета-фактуры, чтобы избежать расхождений при декларировании НДС. Всегда проверяйте, чтобы зарегистрированный аванс совпадал с данными в соответствующих договорах купли-продажи или поставки. При выполнении необходимых бухгалтерских проводок не забывайте учитывать НДС с аванса отдельно от НДС с полной оплаты после отгрузки. Это обеспечит соблюдение действующего налогового законодательства и позволит избежать проблем при проверках НДС.

Вычет НДС по выданным авансам в сделках B2B

Вычет НДС с авансов по сделкам B2B возможен только при соблюдении определенных условий. Если аванс уплачен за товары или услуги, НДС может быть принят к вычету, если продавец выставляет действительную налоговую накладную (s.f.) по данной сделке. Вычет может быть заявлен в том же квартале, в котором была произведена оплата, при условии, что товары или услуги были поставлены или получен соответствующий счет-фактура.

Условия для получения вычета

Главное требование — продавец должен выставить счет-фактуру с указанием суммы аванса и применимого НДС. В документе должны быть указаны регистрационный номер продавца, данные покупателя и конкретная сумма НДС. Вычет может быть заявлен в момент оплаты или при получении счета-фактуры, в зависимости от того, что наступит раньше. Очень важно, чтобы в счете-фактуре были четко указаны товары или услуги, относящиеся к авансу.

Сроки и налоговая ставка

Вычет возможен только в том же квартале, в котором был произведен платеж, поэтому необходимо тщательно отслеживать авансовые платежи. Если полная стоимость сделки не была поставлена в этом периоде, вычет ограничивается долей фактически предоставленных товаров или услуг. Применяемая ставка НДС должна соответствовать ставке по окончательной сделке, а если ставка НДС изменилась до полной поставки, сумму НДС с аванса, возможно, придется скорректировать.

Очень важно отслеживать, предоставляет ли поставщик товары или услуги в соответствии с договоренностями, поскольку вычет НДС напрямую связан с завершением процесса поставки. В случаях, когда продавец не выполняет условия договора, вычет НДС должен быть сторнирован, а покупатель должен внести соответствующие изменения в свои документы.

Влияние дат отгрузки на сроки вычета НДС

Сроки отгрузки напрямую влияют на регистрацию и вычет НДС по полученным или уплаченным авансам. Для продавца дата отгрузки или перехода права собственности является ключевой при определении периода, в котором учитывается НДС. Это касается и случаев, когда авансы получены до завершения поставки.

Дата отгрузки для вычета

Если предприятие получает аванс за товары или услуги, НДС с этого аванса должен быть отражен в периоде, когда произошла отгрузка, при условии, что поставка или передача права собственности произошли в том же квартале. Например, если авансовый платеж произведен в I квартале, но товары отгружены только во II квартале, поставщик должен отчитаться по НДС во II квартале, а не в I квартале.

Влияние на поставщика и покупателя

- Продавец должен выставить счет-фактуру с соответствующим НДС на дату отгрузки, то есть когда НДС считается подлежащим уплате.

- Если товар поставляется после получения аванса, поставщик должен включить эту сумму в декларацию по НДС за тот квартал, в котором произошла поставка.

- Покупатель может заявить вычет только на основании счета-фактуры продавца и при подтверждении поставки отгрузкой.

Учет НДС по товарам, отгруженным позже или после получения аванса, может повлиять на налоговую отчетность как поставщика, так и покупателя. Чтобы избежать расхождений в отчетности по НДС, обеим сторонам необходимо следить за тем, чтобы их декларации соответствовали фактическим датам отгрузки и передачи.

Документация, необходимая для вычета НДС с авансов после отгрузки

Для обеспечения надлежащего процесса возмещения НДС после отгрузки товаров очень важно иметь правильную документацию. Если вы заявляете НДС с авансов, уплаченных за товары или услуги, которые уже были отгружены, вы должны обеспечить предоставление всех необходимых документов.

Пошаговые требования к документации

Для обоснованного заявления необходимы следующие документы:

- Счет-фактура от поставщика: Убедитесь, что в нем указаны данные об отгрузке и соответствующем авансовом платеже. В этом счете должна быть четко указана сумма аванса и дата отгрузки.

- Доказательство отправки: К ним относятся отгрузочные документы, такие как накладная или транспортная квитанция, подтверждающие отправку товара.

- Подтверждение оплаты: Вы должны предоставить копию подтверждения оплаты авансового перевода поставщику. В нем должны быть указаны сумма и дата платежа.

- Контракт или соглашение: Любой договор между покупателем и поставщиком, в котором указаны авансовые платежи и их условия, может помочь в проверке сделки.

Ключевые соображения

Помните, что НДС с авансов можно принять к вычету только после отгрузки товара. Если отгрузка произошла, но авансовый платеж был произведен до отгрузки, вычет разрешается только после того, как товар находится в пути. Убедитесь, что отгрузка надлежащим образом оформлена в журналах отгрузки, чтобы заявление на вычет было правомерным. Кроме того, проверьте, соответствует ли счет-фактура поставщика авансовому платежу и отражает ли он правильную ставку налога.

Непредставление необходимых документов, расхождения в суммах или датах могут привести к отклонению претензии. Всегда перепроверяйте соответствие операции правилам, регулирующим авансовые платежи в вашей юрисдикции.

Распространенные ошибки при вычете НДС после отгрузки товаров и способы их избежать

Чтобы избежать сложностей с вычетами НДС после отгрузки товаров, убедитесь, что все документы оформлены правильно. Отсутствие надлежащей регистрации и оформления необходимых документов может привести к отказу в вычетах. Убедитесь, что вы соблюдаете правильный порядок получения и внесения авансовых платежей, особенно при работе с товарами, облагаемыми НДС.

Одна из частых ошибок — невыставление надлежащего счета-фактуры при получении авансовых платежей. Без действительного счета-фактуры нет оснований для применения налоговых льгот. Обязательно выставляйте счет-фактуру сразу после получения оплаты и до отгрузки товара. Это поможет подтвердить сделку для целей регулирования.

Еще одна ошибка связана с применением НДС по полученным авансовым платежам. Вы не можете применять вычеты по НДС до момента отгрузки товаров, если не соблюдены особые условия. Убедитесь, что при получении авансовых платежей за товары условия четко прописаны в договоре и что оформлена надлежащая документация в соответствии с действующим налоговым законодательством.

Проблемы могут возникнуть в случае задержки с отправкой счетов-фактур или отражения в них не совсем верных сумм. Важно своевременно выставлять счета-фактуры, отражающие полные и правильные суммы, чтобы избежать будущих расхождений в ваших записях. Неучет товаров, полученных авансом, может привести к штрафам, если они не будут должным образом отражены в ваших декларациях по НДС.

Убедитесь, что программа учета НДС, например 1С, правильно настроена для отслеживания авансовых платежей и расчета налоговых обязательств. Очень важно интегрировать в систему точные данные из счетов-фактур, чтобы все суммы были учтены и отражены в отчетности правильно.

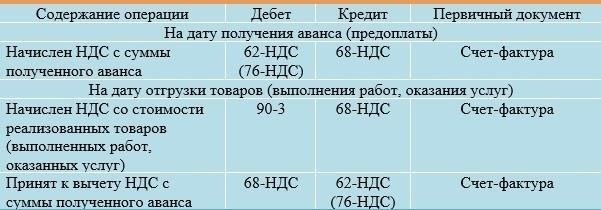

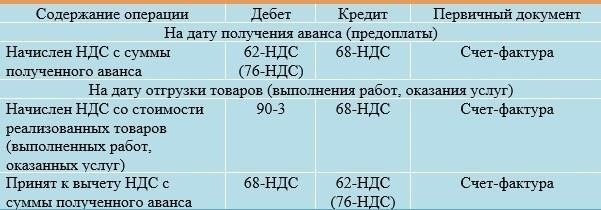

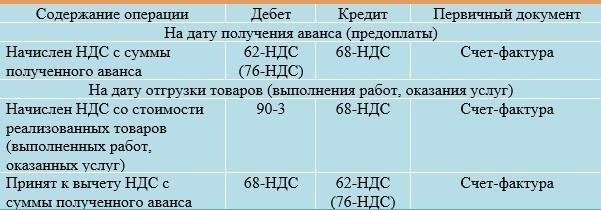

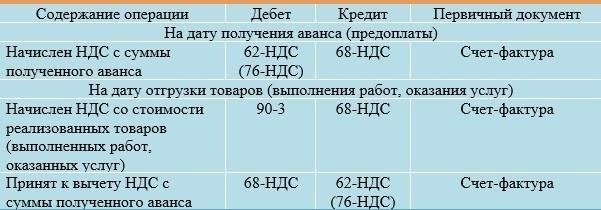

Таблица: Распространенные ошибки при вычете НДС и способы их избежать

Правильное управление авансовыми платежами и соответствующими им счетами-фактурами необходимо для обеспечения достоверности и соответствия требованиям НДС. Избегайте этих распространенных ошибок, обеспечивая точную и своевременную отчетность по операциям, чтобы минимизировать риски и штрафы. Всегда обращайтесь к обновленным публикациям по НДС и следите за актуальными правилами для вашего сектора бизнеса.