Этот принцип я впервые услышал 25 лет назад на лекциях профессора Евгения Суханова в МГУ им. М.В. Ломоносова, и, полагаю, профессор перенял его от своих наставников.

Однако не все стабильно в нашем мире, даже такой постулат. В одном громком деле суд полностью проигнорировал его. Речь идет о решении АС Тамбовской области от 17 февраля 2020 г. (дело № А64-7909/2019) по вопросу о том, был ли заключен договор на поставку 116 тыс. т сахара на сумму около 4,5 млрд руб.

Я всегда полагал, что сделки на такие крупные суммы не заключаются «на ходу». Согласно деловой практике, переписки по электронной почте или в мессенджерах для этого недостаточно. Однако в Тамбове решили, что условия подобного договора можно согласовать по электронной почте. Это и стало причиной разногласий: одна сторона отправила электронное письмо-оферту, другая ответила с оговорками, и оферент не счел договор заключенным, в отличие от акцептанта, который через полгода потребовал возмещения убытков за неисполнение договора.

Стоит вспомнить общие теории сделок и процесс заключения договора между отсутствующими сторонами.

Когда стороны находятся вместе, они подписывают единый документ, предварительно устранив все разногласия и спорные моменты в процессе переговоров. Финальное подписание выражает их правовую волю на установление обязательства.

В период переговоров стороны обсуждают условия договора, в том числе через электронную переписку. Однако до достижения консенсуса обмен «желаниями» не является обменом волеизъявлениями, и в соответствующих сообщениях не выделяются «оферта» и «акцепт». Когда условия окончательно согласованы и стороны «ударили по рукам», считается, что договор заключен.

Если стороны общаются только через переписку и не встречаются для подписания договора, ситуация меняется. Каждое письмо, содержащее достаточно информации для заключения договора, может стать волеизъявлением. Для первой стороны это оферта, для второй — акцепт. Однако оферта должна быть сформулирована так, чтобы воспринималась как сам договор, и другая сторона могла выразить согласие одним словом.

К акцепту предъявляются иные требования. Он нужен для подтверждения содержания оферты. Новые условия в акцепте делают его новой офертой, а не договором. Акцепт должен однозначно выражать волю акцептанта заключить договор. Не допустимы выражения типа «скорее да, но надо посоветоваться», «мне все нравится, скоро решим» и т.п. Если акцептант уверен в своем желании заключить договор, нужно четко указать: «согласен».

Оферта может быть ограничена во времени. Если акцепт не будет получен до истечения срока, оферта утратит силу.

Опасность электронной переписки в том, что раньше при написании бумажных писем стороны относились к текстам осторожно и внимательно. Сейчас, с возможностью быстрого обмена информацией, культура и аккуратность переписки снизились.

Всегда можно формализовать отношения, составив классический договор и обменявшись подписанными экземплярами в отсканированном виде. Если стороны этого не делают, они рискуют, что договор не будет считаться заключенным.

Конечно, когда акцепт выражен неясно, возникает вопрос о правильной интерпретации воли акцептанта. Поскольку акцепт является волеизъявлением, требующим восприятия, необходимо учитывать, как оно было (или могло быть) воспринято другой стороной. Если акцептант выразился нечетко, оферент не может рассчитывать на то, что договор заключен, так как не должен был трактовать неясное письмо как акцепт.

В этом контексте решение Тамбовского арбитражного суда вызывает критику. В оферте содержалось следующее: «Уважаемые партнеры! Согласно Договору хранения № 7 от 20.09.2018 г. мы (ООО “Агроснабсахар”) готовы выкупить 115 300 (сто пятнадцать тысяч триста) тонн сахара по формульному ценообразованию согласно п. 4.1, а именно по цене 38 700 руб./тонна. Ждем вашего ответа сегодня до 17-00».

Вторая сторона ответила следующее: «Сегодня ответа точно не будет. Судьба сотен тысяч тонн не решается в течение 1 дня))). Для понимания ситуации: когда счет будет выставлен на оплату – вы закрываете весь объем в течение 5 банковских дней?»

Очевидно, автор текста подтверждает ранее высказанную мной мысль о том, что сделки на 5 млрд руб. не совершаются поспешно. Кроме того, данное письмо «аннулирует» оферту, поскольку представляет собой отказ принять ее на предложенных условиях. В оферте указывалось «ждем вашего ответа сегодня до 17-00», а в ответе – несогласие с этим условием: «сегодня ответа точно не будет».

После отказа принять оферту она теряет силу, и ее больше нельзя принять, а отказ не подлежит отзыву. Таким образом, оферент должен исходить из того, что договор не заключен.

В следующем ответе содержалось: «Дать ничего не можем – мы только забрать можем))) Принято. В течение нескольких дней платите (как в договоре). Вопрос такой суммы (в смысле разовая сделка) не в моей компетенции. Отправляю вопрос наверх. Вернусь, как будет понимание. Р.Т.».

Что из указанного текста суд расценил как акцепт? Только слова «Принято. В течение нескольких дней платите (как в договоре)». Правильно ли это? Считаю, что нет. Сообщение, поступившее от контрагента, нельзя трактовать по частям. Волеизъявление завершается подписью, то есть инициалами отправителя письма. Из ответа явно следует, что автор не признает своей компетенции решать обсуждаемый вопрос и откладывает окончательный ответ на будущее. В данном контексте слово «принято» указывает, по моему мнению, на то, что сообщение принято к сведению (а не акцептовано) и находится в процессе обработки (согласования с руководством), а фраза «В течение нескольких дней платите (как в договоре)» – представляет собой разъяснение полученной информации (о том, что оплата должна быть произведена немедленно, без отсрочки).

Волеизъявление должно вычитываться из всего текста письма, оно не может интерпретироваться через «выдергивание» фраз из контекста. На этом основании заключаю, что суд неправ.

Вопрос толкования воли сторон – безусловно, вопрос факта. В то же время кажется, что иногда вопросы факта, исследованные с грубой ошибкой, преобразуются в вопросы права – то есть может вмешиваться даже кассационная инстанция. Однако надеюсь, что до этого не дойдет.

Что такое безакцептное списание денежных средств

Что такое безакцептное списание денежных средств

Известно, что для совершения платежа в общем случае банку требуется согласие плательщика. Такое подтвержденное согласие на оплату называют акцептом. Существуют и исключения из данного правила, когда банк, не дожидаясь акцепта, списывает денежные средства со счета. Рассмотрим случаи, когда безакцептное списание может иметь место, а также механизм осуществления таких операций. Вопрос: В каких случаях допускается безакцептное списание денежных средств со счета банком?

Посмотреть ответ

Буква закона

- Клиент признал платежное требование кредитора верным и подлежащим оплате. Дается поручение банку списать сумму платежного требования со счета.

- Списание средств возможно без распоряжения владельца счета.

Вопрос: Какие условия должно содержать соглашение клиента с банком о безакцептном списании денежных средств с его счета в пользу контрагента?

Посмотреть ответ

Статья перечисляет три причины такого списания:

- судебное решение;

- определенная законодательная норма;

- условие, прописанное в договоре с банком при открытии банковского счета.

Обратите внимание! В банковских нормативных документах часто встречаются термины «безакцептное списание» и «бесспорное списание». Они по сути идентичны, но отличаются типами банковских документов при выполнении платежа (соответственно, платежное требование и инкассовое поручение). Оба документа используются в соответствии с законодательными нормами, которых множество, и их классификация затруднена. На практике эти различия важны прежде всего для банковских сотрудников.

Изучив основные положения статьи 854 ГК РФ, перейдем к детальному анализу трех ситуаций безакцептного списания средств.

Вопрос: Законно ли безакцептное списание банком просроченной задолженности со счета заемщика — физического лица?

Посмотреть ответ

Условия безакцептного списания средств

Условие прописано в договоре банковского счета

Такое условие предусматривает, что клиент заранее соглашается на списание денег кредитным учреждением. Если получателем денег является банк, операция оформляется банковским ордером (Положение ЦБ РФ №383-П от 19.06.12, п. 9.3). Это касается банковских комиссий и схожих платежей. Такое условие может быть включено непосредственно в текст договора, дополнительное соглашение к договору или отдельное соглашение между банком, владельцем счета и его кредитором. В договоре можно прописать возможность снятия денег со счета в пользу определенных контрагентов. Клиент обязан заранее предоставить банку информацию о получателе, который может рассчитывать на получение средств без акцепта, а также сведения о товарах, работах или услугах, подлежащих оплате.

Вопрос: Клиент (ООО) направил в банк два платежных поручения на перевод денежных средств индивидуальному предпринимателю с назначением платежа «Оплата по договору займа». Банк, в рамках выполнения требований Федерального закона от 07.08.2001 №115-ФЗ и в целях применения правил внутреннего контроля, запросил у клиента дополнительные сведения и документы, касающиеся этих платежных операций. В соответствии с п. 11 ст. 7 Закона №115-ФЗ, банк отказал в выполнении распоряжений клиента. После этого клиент подал заявление о закрытии счета и переводе остатка средств в другой банк. Банк закрыл счет, перевел средства и списал комиссию за закрытие счета без акцепта, так как признал операцию сомнительной. Законны ли действия банка?

Посмотреть ответ

Списание обусловлено нормой закона

Законодательство также предусматривает множество оснований для списания средств без предварительного согласия владельца счета. Например, ФЗ-164 от 29.10.98 позволяет списывать средства со счета лизингополучателя без его согласия, если он допускает просрочку лизинговых платежей более двух раз подряд (ст. 13). Для этого достаточно направить распоряжение на списание в банк, и операция будет выполнена.

Вопрос: Какие условия должно содержать соглашение между кредитором и должником-организацией о безакцептном списании средств с банковского счета последнего по предъявляемым кредитором документам?

Посмотреть ответ

НК РФ ст. 46 позволяет применять принудительный порядок взыскания налогов при неуплате или неполной уплате налога. Взыскание обращается на средства, хранящиеся на банковских счетах, за исключением некоторых спецсчетов. Банки выполняют такие распоряжения без дополнительных условий.

Принято судебное решение

Списание средств по судебному решению регламентируется ФЗ-229 от 02.10.07 «Об исполнительном производстве». Виды исполнительных документов определяет статья 12, в частности:

- судебные исполнительные листы;

- судебные приказы;

- соглашения о выплате алиментов, нотариально удостоверенные документы или их копии;

- документы трудовой комиссии по разрешению споров;

- судебные и иные акты по делам о правонарушениях административного характера;

- постановления, вынесенные службой судебных приставов, и пр.

В таких случаях бесспорное взыскание средств производится не банком, а взыскателем.

Прочая информация

Нюансы договора банковского счета и его дополнительных условий обычно согласовываются еще на этапе его заключения и редко вызывают споры. Другое дело – применение норм федерального законодательства и исполнение судебных решений. Например, статья 12 ФЗ-229 упоминает акты органов контроля, к которым относится и ФНС. Списание может производиться на основании их исполнительных документов.

Инспекция выставила инкассовое поручение: является ли данный документ исполнительным или его относят к платежным? То есть, обязан ли банк выполнить его без постановления налогового органа, руководствуясь лишь инкассовым поручением? Подробное изучение ст. 47 НК РФ позволяет заключить, что поручение в этом случае — это расчетный документ. Для безакцептного снятия средств требуется решение руководителя ИФНС.

Заметим, что судебные споры по поводу конституционности норм, позволяющих списывать деньги с счета без согласия должника, на основе решения контрольных органов, продолжаются и в настоящее время; ведь ст. 35 Конституции РФ (ч. 3) указывает, что изъятие имущества возможно только по решению суда. Нормы ст. 854 ГК РФ и принятые в развитие их положения различных ФЗ допускают множество случаев списания средств со счета без решения суда и без согласия владельца счета.

Основные моменты

- Безакцептное списание средств клиента возможно согласно договору с банком, по судебному решению и на основании норм ряда законодательных актов.

- Списание средств без согласия владельца счета, на основании решений контрольных органов, является предметом судебных споров о конституционности таких действий. Основывается это на ст. 35 Конституции РФ, которая говорит о недопустимости лишения кого-либо имущества без судебного решения.

Акцепт оферты: определение, виды, формы и применение

Акцепт оферты: определение, виды, формы и применение

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. В наш лексикон благодаря СМИ все чаще попадают термины из области экономики, значение которых не всегда понятно. Причиной этого является их заимствование из других языков.

Сегодня мы разберем один такой термин — акцепт. В сфере финансов и бизнеса он активно используется, и будет полезно понять, что это такое, зачем это нужно, какие виды существуют и как это применяется на практике.

Попробую объяснить это простыми словами. Конечно, без использования терминологии не обойтись, но большинство «сложных» слов будут объяснены, если вы перейдете по ссылкам.

Что такое Акцепт — определение

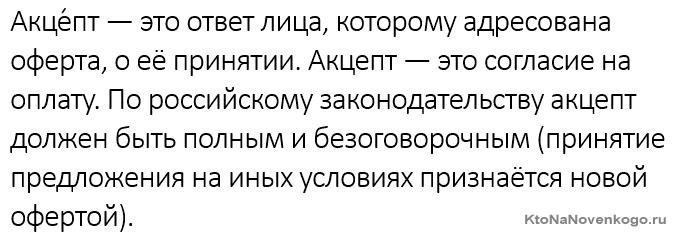

Акце́пт (лат. acceptus — принятый) — это ответ лица, которому адресована оферта, о её принятии. Акцепт означает согласие на оплату. По российскому законодательству акцепт должен быть полным и безоговорочным (принятие предложения на иных условиях считается новой офертой).

Термин происходит от латинского «acceptus», что переводится как «принятый» или «безоговорочное согласие». Это и отражает его суть, хотя термин используется в различных контекстах в зависимости от ситуации и объекта применения.

Акцепт в широком смысле — это принятие условий стороной, заключающей договор, предложенных другой стороной.

Это понятие широко используется в финансах и юриспруденции.

Так, в финансовой сфере акцептом называется гарантия банка при продаже векселя или при проведении других операций с ценными бумагами.

Его условия регулируются на законодательном уровне в Гражданском кодексе РФ, глава 28, статья 438. В ней указано, что акцепт должен распространяться на все предложенные условия, а не только на их часть.

Кроме того, этот термин применяется в отношении оферт (это предложение заключить договор на определённых условиях). Об этом подробнее поговорим ниже в разделе о видах акцептов, а пока вот такое определение:

Акцепт часто применяется в ситуациях, когда невозможно провести личную встречу сторон договора по различным причинам или это нецелесообразно. В таких случаях одна сторона отправляет другой копию договора или контракта и получает в ответ акцепт, подтверждающий заключение сделки.

Существуют определенные ограничения на применение акцепта:

- Например, отсутствие ответа от одной из сторон нельзя считать безоговорочным согласием.

- Однако, если одна из сторон, получив копию контракта, немедленно приступает к выполнению его условий, этот факт автоматически делает договор акцептованным.

- Допустим, инициирующая акцепт сторона получила письменное подтверждение согласия. В этом случае она обязана выполнить все условия контракта или выплатить неустойку.

Несмотря на основное значение – «безоговорочное согласие», смысл термина может варьироваться в зависимости от контекста.

- можно соглашаться с условиями сделки или же с условиями оплаты;

- выполнение финансовых обязательств, если речь идет о векселях.

В финансовой сфере используется термин «оплата без акцепта».

Это означает, что государственные органы могут принудительно списывать средства со счета должника.

Как пользоваться акцептом

Акцепт позволяет ускорить процесс согласования по сделке, обеспечивая финансовую безопасность для обеих сторон. Его наличие гарантирует оплату всех работ, что позволяет сразу приступить к выполнению договорных обязательств.

Применение акцепта значительно сокращает время на проверку всех документов, а отсутствие необходимости личной встречи для подписания упрощает ведение дел.

Например, акцепт товара позволяет принять груз, проверить его качество и затем произвести оплату посредством платежного поручения.

Посредником между участниками сделок всегда выступает банк.

Перевод средств осуществляется через его расчетно-кассовый центр, и любая другая форма расчета будет считаться незаконной.

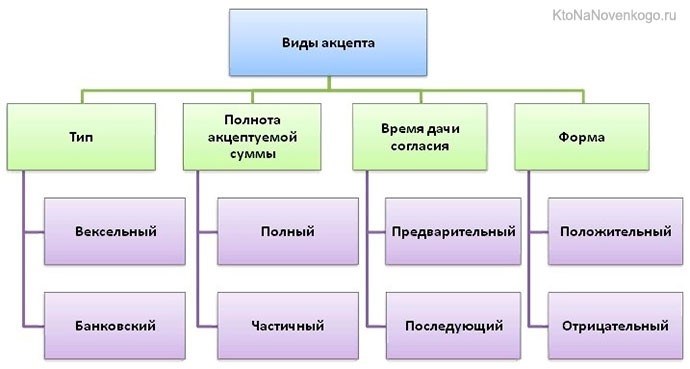

Виды акцептов

Банковский акцепт — это гарантия выполнения сделки, предоставляемая банком.

Обычно он используется при работе с иностранными партнёрами. Чем выше рейтинг банка, тем безопаснее сделка. Банки взимают комиссию за посредничество, которая составляет несколько процентов от суммы сделки.

Банковский акцепт представляет собой платёжное требование, предъявляемое по завершении работы, однако полную уверенность в получении денег он не обеспечивает.

Необходимо строго соблюдать условия, указанные в договоре. Если что-то не выполнено или обнаружены недоделки, требование, даже с акцептом, скорее всего, не будет удовлетворено, и сторона, отказавшаяся от оплаты, отправит в банк объяснение причин отказа.

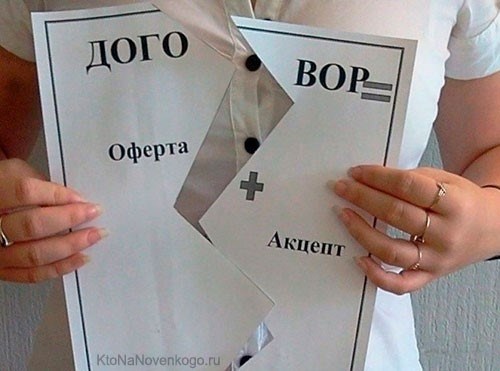

Акцепт оферты. Оферта – это документ, содержащий детали соглашения.

Лицо, предоставляющее условия в виде оферты, называется оферентом, а тот, кто соглашается и принимает их – акцептантом. После отправки оферты акцептанту, оферент утрачивает право на изменение условий договора.

Принятие условий договора — это важный шаг, который придает документу законную силу. Каждый договор имеет свои особенности, и акцепт не является исключением. Для начала действия акцепта необходимо, чтобы на документе были следующие пометки:

- Слово «принято»;

- Подпись стороны, соглашающейся с условиями;

- Печать стороны, указавшей «принято», если таковая имеется.

Принятый аккредитив

Аккредитив представляет собой сделку, в которой банк выступает посредником, гарантируя безопасность транзакций. Часто аккредитив сопровождается акцептом.

Аккредитив удобно использовать для принятия переводного векселя или передачи права акцепта банку, ответственному за выполнение условий.

Акцепт векселя по аккредитиву представляет собой согласие на выполнение всех условий сделки, включая наличие переводного векселя. После акцепта третья сторона начинает исполнять свои обязательства.

Практическое применение акцепта договора

Письменный акцепт обычно направляется по наиболее удобным коммуникационным каналам.

Существует также публичная оферта (например, услуги или товары для широкой аудитории, где письменное общение с каждым клиентом нецелесообразно).

Это может быть покупка в интернет-магазине или оплата удаленных услуг, например, бронирование авиабилетов.

Время выполнения условий не обязательно должно быть точно указано в договоре и может определяться на усмотрение сторон.

Если время не указано, необходимо согласиться устно и затем направить другой стороне договор с письменным акцептом. Таким образом, даже если он придет с задержкой по каким-либо причинам, он будет считаться заключенным.

Желаю вам успехов! До новых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

- Binance — лучшая криптобиржа в мире

- Эксмо — лучшая криптобиржа в рунете

- ⛏ ВоркЗилла — удаленная работа для всех

- Etxt — платят за написание текстов

- ✍ Кьюкоммент — биржа комментариев

- 60сек — выгодный обмен криптовалют

- Вктаргет — заработок в соцсетях

- Смотреть все.

Комментарии и отзывы (1)

Михаил

К сожалению, молчание не всегда означает отказ. Например, если заключение договора обязательно для сторон, то молчание на оферту будет считаться согласием. Например, при заключении договора на вывоз ТБО или обслуживания газового оборудования закон не требует явного согласия.

Ваш комментарий или отзыв

Безакцептное списание средств с карты: как избежать

Безакцептное списание средств с карты: как избежать

Передвижение средств по карте подразумевает операции, требующие подтверждения владельца. Это включает в себя и списание средств финансовой организацией. В любом случае клиент должен согласиться с платежным требованием и разрешить снятие суммы со своего счета. Однако, банки и МФО иногда списывают деньги без разрешения владельца карты.

Ресурс Brobank.info интересуется легитимностью действий финансовых учреждений и методами защиты потребителя от потери средств.

Акцепт: понятие, разновидности, область применения

Из латинского слова «acceptus» («принятый») вытекло понятие, широко используемое в финансовой сфере, бухгалтерии и юриспруденции. Независимо от области применения, суть акцепта остается постоянной. Это безоговорочное согласие одной стороны договора на условия, предложенные другой стороной. Если все условия сделки принимаются без изменений, соглашение считается акцептированным.

В мире финансовых операций и торговли ценными бумагами (например, векселями) банковские гарантии, также признанные как акцепт, играют важную роль.

Обычно, заключение любого соглашения требует акцепта. Это особенно удобно, если стороны не могут встретиться лично. Для совершения сделки необходимо, чтобы на присланную копию договора был предоставлен официальный акцепт, в противном случае сделка не считается заключенной. В случае, если сторона не отвечает, но начинает выполнять условия, договор считается автоматически акцептированным.

Наиболее распространенные формы акцепта:

- Принятие оферты. Это встречается повсеместно, когда мы соглашаемся с предложением купить товар или воспользоваться услугой. Оферта должна содержать полную информацию о всех условиях соглашения.

- Банковский акцепт. Банк выступает посредником при совершении сделки и гарантом ее финансовой безопасности. Обычно банк акцептует вексель, подтверждая платежеспособность сторон договора.

- Принятие договора. Это логическое завершение переговоров, в результате которых стороны определили условия сделки и обязательства.

Мы часто сталкиваемся с акцептом и офертой в повседневной жизни, не только при заключении сделок или кредитовании, но и в простых ситуациях, таких как покупка товаров и услуг (в том числе в Интернете), обмен валюты, заказ авиабилетов и так далее. Основное достоинство акцепта заключается в его роли катализатора при заключении любых соглашений.

Несанкционированное списание средств

Открытие счета физическим или юридическим лицом предшествует заключению договора с финансовым учреждением. Это регулирует отношения между сторонами, связанные с ведением счета и его обслуживанием. Банку (или МФО) требуется акцепт – согласие клиента, чтобы распоряжаться средствами. Если средства были списаны со счета без предварительного согласия владельца, это называется «безакцептным списанием».

Внезапная пропажа денег, кажется, должна указывать на неправомерные или мошеннические действия, но это не всегда так. Безакцептное списание – это законная процедура, которая может происходить в следующих случаях:

- согласие владельца счета фиксируется в договоре;

- соответствующее решение выносится судом.

Такой тип снятия средств представляет собой форму одностороннего списания денежных средств, но с отличиями, которые следует учитывать. Например, одностороннее списание может быть осуществлено только на основании заключенного договора (или инкассового распоряжения). Это процесс, имеющий возмездный характер и представляющий дополнительный стимул для выполнения финансовых обязательств.

С другой стороны, одностороннее списание осуществляется принудительно на основании судебного решения, регулируется законодательством (административным, налоговым, гражданским) и не предполагает вознаграждения. Примером может служить случай, когда владелец счета является нарушителем налоговых обязательств, коммунальных платежей или штрафов. В таком случае к нему применяется одностороннее списание, и средства перечисляются соответствующим государственным учреждениям.

Процесс списания средств

Одностороннее снятие средств становится законным при заключении двух видов соглашений.

- Одностороннее списание в двустороннем порядке. Договор на получение банковского кредита (или микрозайма) содержит условие, согласно которому кредитор вправе списать определенную сумму с расчетного счета клиента в случае просрочки платежей. При этом финансовое учреждение не обязано получать разрешение или уведомлять заемщика отдельно о списании. Предполагается, что клиент согласился на такие условия при подписании договора и готов к этому.

- Одностороннее списание в трехстороннем порядке. Здесь банк действует как посредник между покупателем и поставщиком, а также гарант честной сделки. Соглашение предусматривает, что задержка в оплате за товар или услугу приведет к автоматическому списанию средств со счета продавца без его отдельного согласия.

Следует отметить, что одностороннее снятие, не установленное в соглашении, возможно только по решению суда или в случае, когда прецедент соответствует законодательству. Кроме того, сумма списания может увеличиться из-за комиссии за трансфер, которую банк вправе взимать. С другой стороны, завершение срока действия договора между финансовым учреждением и клиентом делает невозможным дальнейшие операции со счетом.

Нельзя не признать, что вероятность безакцептного списания положительно сказывается на атмосфере в финансовой сфере. Кредитор получает дополнительную защиту своих интересов, а должник – дополнительный стимул для своевременных платежей. Именно безакцепт обеспечивает чистоту сделки, её своевременность и соответствие нормативам.

Права и обязанности владельца счета

Подписав договор с пунктом о возможности безакцептного списания, потребитель подтверждает право банка на взимание задолженности без предварительного уведомления. Проблема в том, что многие граждане невнимательно читают условия кредитного договора и не вникают в его детали, особенно при оформлении онлайн-займа в МФО. В итоге, полученная на карту зарплата может исчезнуть в неизвестном направлении. Всё просто: в договоре были указаны реквизиты счета и банковской карты, и кредитор, столкнувшись с просрочкой, просто списал необходимую сумму.

Иногда безакцепт может быть выгоден потребителю, например, если он забыл о сроке очередного платежа. Однако, чаще всего клиенты воспринимают списание денег без их ведома как кражу или мошенничество. Такие случаи действительно могут происходить, и действия кредитора в этом случае можно оспорить в суде.

Несмотря на то, что в кредитных отношениях счет можно считать «залоговым», владелец счета имеет право распоряжаться своими средствами без ограничений. Арестовать или «заморозить» счет можно только по решению суда. Если вы не хотите, чтобы МФО применяли безакцепт, можно предпринять следующие шаги:

- начать пользоваться другой банковской картой;

- выпустить новую карту с другим номером;

- оформить дополнительную карту для перевода поступающих средств.

Важно отметить, что попытка отвязать карту в личном кабинете МФО не изменит ситуацию. Средства, поступающие на счет, всё равно будут направляться на погашение долга.

Таким образом, процедура безакцептного списания средств является легальной в соответствии с законодательством Украины. Потребителям необходимо помнить, что финансовые организации не имеют права списывать средства до указанного срока — списание осуществляется в последний день оплаты по кредиту или на следующий день, который будет считаться первым днем просрочки. Сумма списания не должна превышать указанную в договоре. Чтобы избежать недоразумений, каждый плательщик должен тщательно изучать все пункты кредитного соглашения и четко понимать, какими полномочиями он наделяет банк.

Что означает статус «не акцептовано»?

Что означает статус «не акцептовано»?

Я оформила кредит онлайн, но деньги не поступили на карту. Что означает статус «акцептовано»?

Этот статус указывает на необходимость подождать зачисления средств. Срок поступления — в течение одного рабочего дня. Если деньги не поступят в этот срок, рекомендуется позвонить через мобильное приложение Сбербанк Онлайн или по бесплатному номеру 900, чтобы коллеги проверили причину.

Эксперт банка

Александрова Мария

Эксперт службы заботы о клиентах

О банке

Сбербанк

Лицензия № 1481

ОГРН 1027700132195

Ипотечный кредит года-2022

Адрес: 117997, г. Москва, ул. Вавилова, д. 19

Офисы в городе Москва

Телефон: 0321

8 800 555-55-50

8 800 555-57-77

Сайт

Предложения банка

- Вклады

- Кредиты

Сбербанк

«Лучший % на 7 месяцев»

годовых

от 213 дн.

срок

Сбербанк

«Лучший % Онлайн (в конце срока)»

до 14.6%

годовых

от 30 дн.

срок

Сбербанк

«Лучший % (в конце срока)»

до 14.6%

годовых

от 30 дн.

срок

Сбербанк

«Накопительный счет (на ежедневный остаток)»

до 14%

годовых

от 30 дн.

срок

Сбербанк

«Лучший % Онлайн (ежемесячно)»

до 13.9%

годовых

от 30 дн.

срок

Сбербанк

«Лучший % (ежемесячно)»

до 13.9%

годовых

от 30 дн.

срок

Сбербанк

«Образовательный»

2.3% — 3.3%

Полная стоимость кредита

до 10 млн.

на срок 15 лет

Сбербанк

«На любые цели»

16.39% — 36.99%

Полная стоимость кредита

до 30 млн.

на срок до 5 лет

Сбербанк

«Под залог недвижимости»

19.39% — 22.31%

Полная стоимость кредита

до 20 млн.

на срок до 20 лет

Последние вопросы к эксперту

- Не одобрили оформление дебетовой карты — 26.05.2026 Иные вопросы

- Вознаграждение за приведи друга — 26.05.2026 Эксперты Банки.ру

- Игнорит тех поддержка Сбермаркета — 26.05.2026 Иные вопросы

- Оставить отзыв на Банки.ру — 26.05.2026 Эксперты Банки.ру

- Начисления КэшБэка — 26.05.2026 Иные вопросы

Последние вопросы по теме

- Не видно страховку в онлайн приложении по кредиту — 24.03.2026 Потребительские кредиты

- Списания — 24.03.2026 Потребительские кредиты

- Возврат денег с домклик — 23.03.2026 Потребительские кредиты

- Кредит потребительский — 23.03.2026 Потребительские кредиты

- Нет ответа по отказу от страхования жизни — 22.03.2026 Потребительские кредиты

- Потребительский кредит с поручителем — 21.03.2026 Потребительские кредиты

- Кредит — 21.03.2026 Потребительские кредиты

- Наследнику отказали в предоставлении копии кредитного договора и договора страхования — 21.03.2026 Потребительские кредиты

- Почему высчитали детские пособия в счёт оплаты кредита? — 20.03.2026 Потребительские кредиты

- Почему я не могу взять кредит и открыть кредитную историю — 20.03.2026 Потребительские кредиты

Последние вопросы организациям

- Претензия, касательно рефинансирования — 26.05.2026 Дистанционное обслуживание

- Как найти банк с хорошим сервисом? — 26.05.2026 Качество обслуживания

- Снятие ограничений — 26.05.2026 Обслуживание ЮЛ

- Скажите, пожалуйста, какие микрозаймы я должен — 26.05.2026 Эксперты Банки.ру

- Снятие ограничений со счета — 26.05.2026 Текущий счет

- Не одобрили оформление дебетовой карты — 26.05.2026 Иные вопросы

- Обман по кешбеку, за кредитку. По акции «Приведи друга» — 26.05.2026 Качество обслуживания

- Вознаграждение за «Приведи друга» — 26.05.2026 Эксперты Банки.ру

Самый большой финансовый маркетплейс в России*

Теперь финансовый маркетплейс Банки.ру и в мобильном приложении

app store google play app gallery

Установка приложения Банки.ру

Наведите камеру своего телефона на QR-код и перейдите по ссылке

ООО ИА «Банки.ру» применяет файлы cookie с целью улучшения удобства пользователей и обеспечения корректной работы сайта и сервисов. Cookie представляют собой небольшие файлы, которые содержат информацию о настройках и предыдущих визитах на веб-сайт. Если вы не хотите использовать файлы cookie, вы можете изменить настройки своего браузера. Условия использования смотрите здесь.

© 2005—2026 ООО ИА «Банки.ру». При использовании материалов обязательна гиперссылка на Banki.ru.

Свидетельство на товарный знак № 445945 от 18.10.2011 г.

*Основано на исследованиях ООО «Тибурон», август 2026 г., и АО «ИОМ Анкетолог», август 2026 г.