Допустимы ли исправления в кассовой книге и как их правильно осуществить, чтобы избежать претензий при проверке? В этой статье мы подробно рассмотрим этот важный вопрос и приведем образец внесения исправлений.

Вам помогут следующие документы и бланки:

- Допустимы ли исправления в кассовой книге?

- Как правильно исправить ошибку в кассовой книге

- Образец исправлений в кассовой книге

- Итоговые рекомендации

Допустимы ли исправления в кассовой книге?

С июня 2014 года правила ведения кассовых операций претерпели значительные изменения. Одним из нововведений стала возможность вносить исправления в кассовую книгу. В п. 4.7 указаний ЦБ РФ от 11.03.2014 № 3210-У теперь прямо указано, что исправлять данные в кассовой книге разрешено.

О кассовых операциях читайте также:

- «Порядок проведения аудита кассовых операций»;

- «Бухгалтерские проводки по кассовым операциям».

Ранее действующие правила не позволяли исправлять кассовые документы (например, приходные и расходные ордера). Однако, конкретных указаний по кассовой книге не было, что позволяло проверяющим органам запрещать исправления и в ней. Эта позиция была необоснованной, так как кассовая книга является регистром, а не документом.

ВАЖНО! Исправления могут вноситься только в бумажные кассовые книги. Электронную кассовую книгу править нельзя. В случае ошибки нужно сформировать новый документ, без ошибок, и подписать его заново.

Эксперты КонсультантПлюс детально разъяснили порядок оформления кассовой книги. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

ВНИМАНИЕ! С 30.11.2020 обособленные подразделения, которые не хранят наличность и сдают ее в кассу головного предприятия, могут не вести кассовую книгу. Указанием Банка России от 05.10.2020 № 5587-У предусмотрены и другие изменения в порядке учета кассовых операций.

Какие еще изменения внесены в учет кассовых операций? Оформите пробный бесплатный доступ к КонсультантПлюс и узнайте подробности.

Как правильно исправить ошибку в кассовой книге

ВАЖНО! С 01.01.2022 вступил в действие ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Новый стандарт предусматривает аналогичный порядок изменения бухгалтерских документов. О ФСБУ 27 мы рассказывали в статье. Положение о том, что местом хранения документов может быть только РФ, вступает в силу с 01.01.2026. Подробнее об этом мы писали в материале.

Вопрос о возможности исправлений решен, теперь рассмотрим алгоритм внесения исправлений:

Необходимо перечеркнуть ошибочные данные.

Рядом с перечеркнутыми ошибочными данными вписываются правильные. Очень важно, чтобы они были разборчивы и читабельны.

Указываем дату внесения исправлений.

Ставится подпись лица, совершившего исправления, с расшифровкой.

Исправления должны вноситься тем же сотрудником, который первоначально заполнил документ. Кассовую книгу ведет кассир или бухгалтер, на которых возложена эта обязанность приказом, поэтому именно они должны вносить правки при обнаружении ошибок.

ВАЖНО! Если ошибка была обнаружена спустя несколько дней и влияет на остатки по кассе, данные которых переносятся на последующие листы кассовой книги, то исправления должны быть внесены на все соответствующие листы.

Проверить, не допускаете ли вы ошибок в кассовой дисциплине, поможет материал «Кассовая дисциплина и ответственность за ее нарушение».

Как правильно вести книгу учета принятых и выданных кассиром денежных средств, подробно разъяснили эксперты КонсультантПлюс. Чтобы сделать все правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Исправления в кассовой книге: образец

Теперь перейдем от теории к практике. Следуя вышеуказанной инструкции, внесем исправления в кассовую книгу.

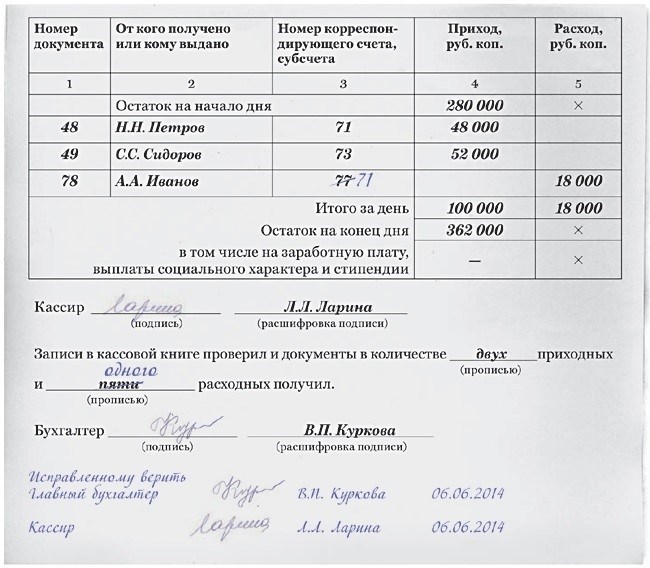

Предположим, в кассовой книге был неправильно указан корреспондирующий счет по выданной в подотчет сумме. Вот так выглядел лист кассовой книги до исправления:

От кого получено или кому выдано

Номер корреспондирующего счета, субсчета

Правила ведения кассовых операций и работы с наличными деньгами устанавливаются документом №3210-у от 11/03/14 г. ЦБ РФ. До этого года ошибка, допущенная при ведении кассовой книги, была серьезной проблемой для организации. Исправления вносить было запрещено, а за нарушение следовал штраф. Сейчас запрет снят, но вопрос о том, как корректировать ошибку в кассовой книге, чтобы избежать проблем при проверке, остается актуальным. Можно ли вносить исправления в кассовую книгу?

Основание и общий порядок

- полностью ведется в электронном виде на ПК с использованием специального ПО;

- закрывается как обычная бумажная книга ежедневно, со сверкой остатков наличных средств;

- подтверждается электронной подписью;

- ответственность за сохранность информации несет руководитель фирмы.

Такой электронный документ приравнивается к бумажному, поэтому распечатывать его не требуется.

На заметку! Понятие и порядок использования электронной подписи (ЭЦП) регулируется ФЗ-63 от 6/04/11 г.

Ведение документа на бумажном носителе позволяет вносить изменения при обнаружении ошибки. Многие фирмы ведут кассовую книгу следующим образом: на компьютере создается файл, например, в Excel, где кассир вносит данные. В конце дня он производит сверку, исчисляет сальдо, распечатывает документ и передает его бухгалтеру, который ставит подпись.

По окончании года распечатанная с электронного формата кассовая книга сшивается и заверяется печатью. Обязательна сквозная нумерация листов. Такая электронная книга, как и регистр, ведемый вручную, может быть исправлена, так как на ней нет электронной подписи. Возможность исправления вытекает из самого понятия кассовой книги. Указания запрещают исправлять кассовые документы (ПКО, РКО), но книга – учетный регистр.

Методика и практика

Общие рекомендации по исправлению содержатся в тех же указаниях ЦБ. Исправляющая запись должна включать:

- дату внесения исправления;

- ФИО лиц, ответственных за исправление;

- подписи этих лиц.

Эта методика согласуется с нормами ФЗ-402 от 6/12/11 г. «О бухучете».

Ошибочная запись зачеркивается. Вписывая рядом верные данные, необходимо обратить внимание на четкость текста и его читабельность. Исправления вносит тот же сотрудник, что допустил ошибку. Обычно это кассир, руководитель или бухгалтер в одной роли в небольшой фирме. Нужна ли подпись директора при исправлениях, если в организации есть главный бухгалтер и кассир?

Поскольку директор заверяет кассовую книгу в целом (нумерацию и количество листов в конце года), предполагается, что при исправлении ошибки необходима только подпись кассира и главного бухгалтера. Если все записи в кассовую книгу вносит сам директор, он и заверит исправления. Листы с исправлениями помечаются надписью ответственного лица «исправленному верить», «исправлено». На каждое исправление, если их несколько на листе, ставится отдельная подпись.

Ошибка, состоящая в пропуске кассового листа, исправляется перечеркиванием свободного поля и надписью «аннулировано». Ошибка, обнаруженная не сразу, обычно требует изменений кассового остатка на нескольких листах. Каждое изменение исправляется. Рекомендуется аннулировать лист и заполнить новый.

Другие распространенные ошибки при ведении кассового регистра – неправильное указание количества приходных и расходных документов, пропуск строки. Они исправляются аналогично. Исправления фиксируются составлением бухгалтерской справки, содержащей их суть и состав данных. Она также подписывается ответственным лицом.

Обнаружив ошибку в электронной книге с ЭЦП, формируется новый документ с верными данными и ставится новая электронная подпись.

Административный порядок исправлений такой:

- если кассовую книгу ведет не руководитель, а другое лицо, оформляется докладная записка на имя руководителя;

- руководитель издает приказ о создании соответствующей комиссии;

- под наблюдением членов комиссии вносятся изменения в регистр или создается новый электронный документ.

Штрафы

При исправлении ошибок в кассовой книге недопустимо:

- использовать штрих-корректор;

- подтирать ластиком или лезвием неверную запись;

- изымать листы книги, отрывать их от корешка.

Эти действия грубо нарушают порядок ведения кассовых операций (КоАП РФ ст. 15.1). По этой статье организации могут быть наложены штрафы в размере 40-50 тыс. рублей, а на ответственных лиц – от 4 до 5 тыс. рублей.

Тезисно

- Электронные кассовые книги, заверяемые ЭЦП, не подлежат корректировке, а создается новый электронный документ.

- Корректировку кассовой книги производит сотрудник, внесший в нее первоначальные данные. Каждое исправление подтверждается его подписью и подписью руководителя. Внесение изменений осуществляется в соответствии с требованиями ЦБ 3210 У и ФЗ-402.

- Несоблюдение этих правил может привлечь внимание контролирующих органов, что приведет к штрафам по статье 15.1 КоАП.

Как оформить чек коррекции

Как оформить чек коррекции

Для исправления ошибок в кассовых операциях часто необходимо оформить чек коррекции, но не всегда. В каких случаях это нужно делать, как правильно составить корректирующий чек и какие дополнительные документы нужно направить в налоговую при кассовых ошибках, чтобы избежать штрафов, мы расскажем в этой статье.

Деловая среда Платформа знаний и сервисов для бизнеса

Деловая среда Премиум

Присоединяйтесь к закрытому клубу и получите доступ к материалам для развития бизнеса

Что такое чек коррекции и для чего он нужен

Чек коррекции — это кассовый чек, который нужно оформить, если кассир не провел продажу по кассе или были обнаружены ошибки в кассовых расчетах. В 2026 году почти все продавцы обязаны использовать онлайн-кассы, что позволяет налоговой получать информацию обо всех кассовых операциях в реальном времени. При обнаружении ошибок и несоответствий данных проводится камеральная проверка. Кроме того, покупатель может проверить любой полученный чек в онлайн-приложении ФНС или на сайте налоговой инспекции и сообщить о нарушениях.

Однако по закону штрафов можно избежать, если:

- кассир или продавец самостоятельно обнаружили ошибку до вмешательства налоговиков;

- правильно оформили корректирующие документы и уведомили налоговую;

- налогоплательщик ранее не совершал подобных правонарушений или прошло более года с момента последнего нарушения.

Таким образом, если оформить чек коррекции, приложить все необходимые подтверждающие документы и направить их в инспекцию до обнаружения нарушения, штрафов не будет.

Статьи

Онлайн-касса: что это, кому нужна, как работает

Требования к бизнесу

В каких случаях следует оформлять чек коррекции

Согласно разъяснениям ФНС, при ошибках по кассе не всегда оформляется чек коррекции, иногда необходимо сформировать чек возврата.

Кассовый чек коррекции необходимо пробить в следующих случаях:

- Первоначальный чек был оформлен с ошибками, например указан не тот товар, услуга по неверной стоимости.

- На конец смены в кассе обнаружено расхождение: наличности больше или меньше, чем по кассовому отчету. Например, покупка была на 1200 рублей, а кассир пробил 120 рублей, и это выяснилось только в конце дня. Либо кассир вместо безналичной оплаты указал расчет наличными.

- Кассир забыл пробить чек.

- Сбой в работе кассового аппарата, например при отключении электричества или поломке кассы чеки не удалось сформировать.

- Ошибка обнаружена налоговой и предписано ее исправление.

❗️ Внимание Если выявлена недостача из-за неправильного принятия сдачи кассиром, но все операции были корректно внесены в ККТ, чек коррекции не формируется.

Чек возврата нужно формировать в следующих случаях:

- Чек пробит ошибочно, например дважды за одну покупку, и это обнаружено в присутствии покупателя.

- Покупатель возвращает товар и требует возврата денег.

- При корректировке кассовых операций с типом фискального накопителя ФФД 1.05.

Какие есть форматы ФФД и чем они отличаются, расскажем ниже.

Основное отличие чека коррекции от чека возврата в том, что первый обычно пробивается при кассовых ошибках, если возврат денег покупателю не требуется: ошибка обнаружена в конце смены, на следующий день или позже, покупатель не запросил возврат, оплата была корректной, и ошибки есть только в кассовом оформлении.

А чек возврата формируется, когда деньги возвращаются: если покупатель еще у кассы или вернулся спустя какое-то время.

Пример При продаже детских игрушек кассир ошибочно пробил 1290 рублей вместо 1260 рублей. Покупательница сразу заметила ошибку, поэтому можно пробить чек возврата на сумму 1290 рублей и новый чек продажи на 1260 рублей.

Если у налогоплательщика несколько касс, чек коррекции можно пробить с любой из них, не обязательно с той, на которой был выдан первоначальный чек. Важно, чтобы обе операции — и ошибочная, и корректирующая — проводились на кассах, работающих в одном налоговом режиме, если ИП совмещает несколько режимов.

Например, ИП ведет бизнес по патенту (ПСН) для трех салонов красоты и на «упрощенке» для интернет-магазина косметики. Если неправильный чек был пробит за услуги стилиста по патенту, то корректировку можно провести только на кассах любого из трех салонов, но не интернет-магазина.

Деловая среда Премиум

Присоединяйтесь к закрытому клубу и получите доступ к вебинарам на актуальные бизнес-темы

Как оформить чек коррекции

Чек коррекции следует сформировать в течение ближайшей открытой смены онлайн-кассы. Если ошибка обнаружена до закрытия текущей смены, нужно сразу пробить коррекционный чек.

Если нарушение выявлено после закрытия смены, чек коррекции необходимо пробить при открытии следующей смены. Даты ошибки, ее выявления и корректировки могут не совпадать.

Пример. ИП занимается поставкой измерительных приборов. В пятницу, 9 июня, его менеджер ошибочно провел платеж через кассу на сумму 95 200 рублей с неверным наименованием товара.

Покупатель заметил ошибку только на следующий день, в субботу, и сообщил об этом предпринимателю. Офис ИП, где находится касса, был закрыт на выходные и праздники. Поэтому чек коррекции был оформлен 13 июня за 9-е число, после выходных.

❗️ Внимание

Смена онлайн-кассы не может длиться более 24 часов, ее необходимо закрыть и снова открыть, иначе фискальный накопитель будет заблокирован, и чек не удастся выдать. В течение суток кассовые смены можно «перезагружать» несколько раз, законодательство не ограничивает их количество. Таким образом, если нужно срочно внести изменения в кассовые чеки, можно заново открыть смену, провести исправления и закрыть ее.

При торговле через маркетплейсы корректировку осуществляет тот, кто выставляет чеки покупателям. Это может быть поставщик или агент, в зависимости от условий договора.

При использовании виртуальных онлайн-касс, например для интернет-магазинов, требования к чекам коррекции остаются теми же.

Образец исправления кассовой книги

Образец исправления кассовой книги

Согласно действующим правилам ведения кассовых операций, допускается исправление многих документов, которыми компании оформляют кассовые операции. Однако четкого порядка исправления нет, что вызывает вопросы у главных бухгалтеров.

Какие документы можно исправить

В настоящее время компании могут исправлять кассовую книгу, книгу учета по форме КО-5, платежные, расчетно-платежные ведомости и авансовый отчет (п. 4.7 указания Банка России от 11.03.14 № 3210-У). Под запретом остаются кассовые документы — приходные и расходные ордера.

Старые правила также запрещали вносить правки в кассовые документы (п. 2.1 Положения № 373-П), то есть в приходники и расходники. В старом Положении не было норм, разрешающих исправления, поэтому инспекторы на местах запрещали зачеркивать сведения в кассовой книге, ведомостях и иных документах. Поэтому, если документы составлены до 1 июня 2014 года, при ошибках их безопаснее переоформить, а не вносить исправления.

Исправления можно вносить не только в документы текущего дня, но и за прошлые дни. Например, если кассир неверно записал остатки в кассовой книге несколько дней подряд, исправления нужно внести во все листы, где была допущена ошибка. Ведь сведения об остатке на конец дня переносятся в строку с остатком на начало книги следующего дня.

Как изменить бумажные документы

При исправлении необходимо зачеркнуть неверные данные, указать правильные, дату исправления и заверить правки подписью сотрудников, оформивших документ, с расшифровкой фамилии и инициалов. Аналогичные правила прописаны в законе о бухучете: исправления в первичке заверяет сотрудник, составивший документ (ч. 7 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ).

В некоторых документах не указано, кто их оформил, поэтому неясно, кто заверяет исправления. Например, в кассовой книге четыре подписи. В указаниях сказано, что «записи в кассовой книге осуществляет кассир». Главный бухгалтер или бухгалтер (или, если их нет, руководитель) сверяет данные книги с ордерами и ставит свою подпись (п. 4.6 указания № 3210-У). Кроме того, из указаний по заполнению типовой формы следует, что общее количество листов книги заверяют руководитель и главный бухгалтер (постановление Госкомстата России от 18.08.98 № 88).

Мы полагаем, что для корректировки достаточно двух виз — кассира и главного бухгалтера (см. пример исправления кассовой книги). Кассир фактически составляет книгу. Однако если данные в ней неверны, они не совпадают с ордерами. Поэтому после повторной проверки главбух должен поставить свою визу. Руководитель лишь подтверждает количество страниц в книге. Если оно не изменилось, его подпись не требуется.

Пример исправления кассовой книги (фрагмент)

Методы исправления ошибок в цифровых документах

Организация может вносить исправления исключительно в бумажные документы. После подписания внесение изменений в электронные книги, ордера и ведомости запрещено (п. 4.7 указания № 3210-У).

Таким образом, если у организации есть электронный документооборот, необходимо создать новые экземпляры без ошибок и заново подписать их электронной подписью.