Рассматривая возможность получения кредита на расширение бизнеса или операционные нужды, компании должны предоставить ряд определенных документов и соответствовать нескольким критериям, установленным финансовыми учреждениями. Этот процесс требует полной оценки финансового состояния компании, часто включающей проверку налоговых деклараций, финансовых отчетов и бизнес-планов. Очень важно понимать, на какую кредитную линию имеет право ваш бизнес, а также как подать заявку, отвечающую требованиям кредиторов.

Среди необходимых документов — регистрационные данные компании, выписки с банковского счета и сведения о структуре собственности. Для компаний, зарегистрированных в качестве индивидуального предпринимателя (ИП) или в составе определенных групп, могут потребоваться дополнительные документы, подтверждающие финансовую стабильность и перспективы развития. Убедитесь в том, что вы четко понимаете суть запрашиваемых документов, поскольку неполное или неточное представление может затянуть процесс одобрения или привести к отклонению заявки на кредит.

Компании также должны быть готовы к подробному анализу своей операционной деятельности, включая оборот, долговые обязательства и существующие кредитные отношения. Солидный послужной список платежей и здоровый финансовый поток значительно повысят шансы на получение запрашиваемой суммы. Критерии одобрения могут варьироваться в зависимости от финансового учреждения, но, как правило, предпочтение отдается предприятиям с проверенной репутацией, а не стартапам или компаниям с непостоянной финансовой историей.

Понимание типов финансирования, доступных юридическим лицам

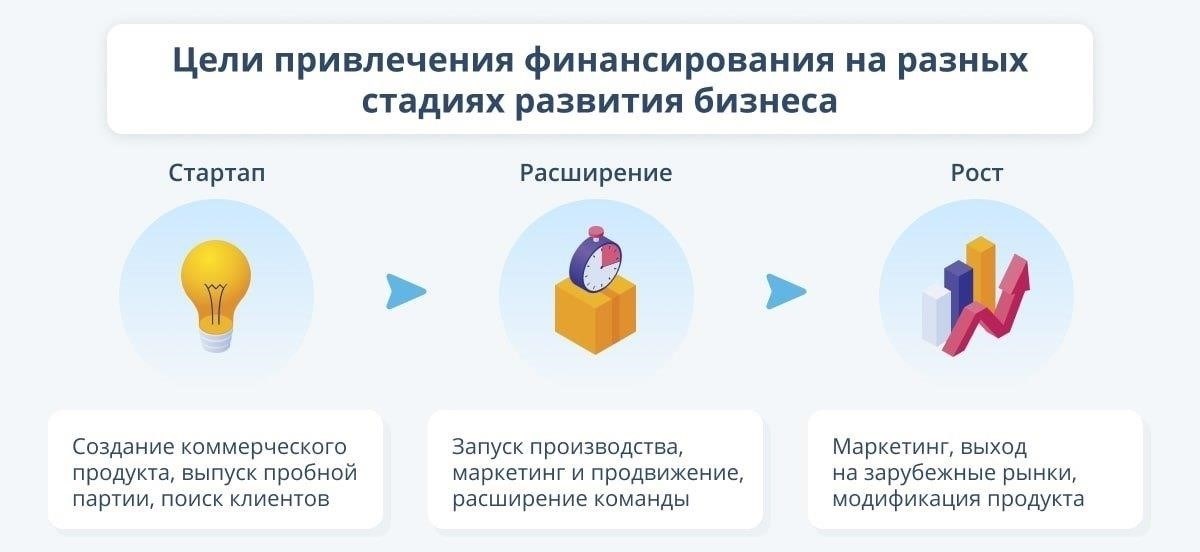

Юридические лица, желающие получить финансирование, должны тщательно оценить доступные варианты кредитования, чтобы найти наиболее подходящий вариант, исходя из своих финансовых потребностей и целей бизнеса. К наиболее популярным вариантам относятся следующие:

Овердрафт: Это краткосрочное кредитное решение, позволяющее компании снять больше средств, чем имеется на ее счете, обычно до установленного лимита. Он часто используется для управления денежными потоками и поддержания операционной ликвидности. Для одобрения овердрафта банкам обычно требуется стабильная финансовая история и активный бизнес-счет.

Инвестиционный кредит: инвестиционные кредиты предназначены для компаний, которые намерены использовать полученные средства для долгосрочного роста. Такие кредиты обычно имеют более выгодные условия, включая более низкие процентные ставки, но требуют подробной финансовой документации и четкого бизнес-плана, показывающего, как средства будут приносить прибыль в будущем. Необходимые документы часто включают финансовую отчетность компании, налоговые декларации, а иногда и подробное предложение по проекту.

Кредитные линии: Кредитная линия обеспечивает гибкость, позволяя компаниям брать в долг средства в пределах установленного лимита по мере необходимости. Компании могут снимать и погашать сумму несколько раз в течение оговоренного периода. Этот вариант идеально подходит для управления сезонными колебаниями доходов или непредвиденными расходами. Банк оценивает кредитоспособность компании на основе исторических финансовых данных, включая балансовые отчеты и отчеты о прибылях и убытках.

Срочные кредиты: Эти кредиты предоставляются на определенный срок, обычно с регулярным графиком погашения. Обычно они используются для приобретения активов или финансирования крупных проектов. Компании должны представить полную финансовую историю, включая балансовые отчеты и прогнозы движения денежных средств, чтобы продемонстрировать свою способность погасить кредит в течение установленного срока.

Необеспеченные кредиты: В отличие от обеспеченных кредитов, необеспеченные кредиты не требуют залога. Их зачастую сложнее получить, и процентные ставки по ним выше. Банк принимает решение на основании кредитного рейтинга компании, ее финансового состояния и истории ведения бизнеса. Хотя в качестве обеспечения не требуются конкретные активы, компании должны доказать свою способность погасить кредит с помощью сильных финансовых показателей.

Бесплатные кредитные предложения: Некоторые банки, например Сбербанк, предлагают беспроцентные акции или специальные условия для определенных бизнес-клиентов. Такие предложения обычно распространяются на краткосрочные потребности или конкретные проекты и могут сопровождаться ограниченными требованиями к документации. Однако предприятия должны понимать все условия таких предложений, поскольку могут применяться штрафные санкции за досрочное погашение или пропущенные платежи.

Выбор подходящего варианта финансирования зависит от потребностей вашего бизнеса, финансовой истории компании и сроков погашения кредита. Внимательно изучите необходимые документы, включая копию отчета бухгалтера компании, налоговые документы и четкий финансовый план, чтобы повысить свои шансы на получение наиболее выгодных условий от банка.

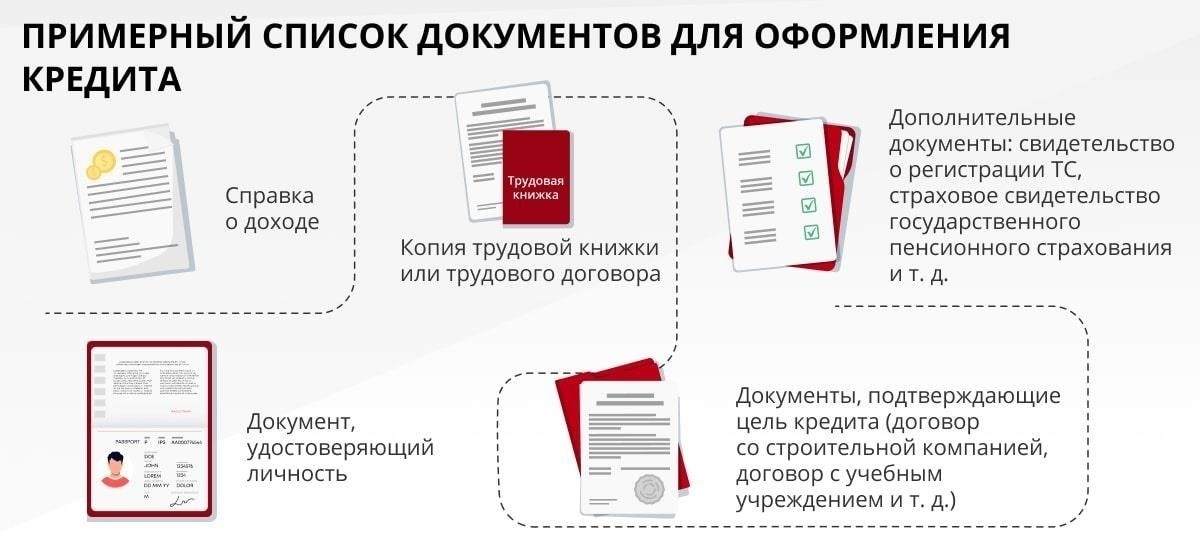

Необходимые документы для получения кредита для юридического лица

Чтобы получить кредитную линию или овердрафт в банке, необходимо подготовить пакет определенных документов. Эти документы являются важнейшим доказательством финансовой стабильности и надежности вашей компании. Ниже приведен список необходимых документов, которые обычно запрашиваются банками, в том числе Сбербанком, для получения одобрения:

Основные документы

Дополнительные соображения

В зависимости от вида кредита банк может запросить дополнительные документы, например, бизнес-план или прогноз на ближайшие 12-15 месяцев. Если вы обращаетесь за кредитом на развитие или другой специализированной финансовой поддержкой, вам может потребоваться описать, как кредит будет использоваться для развития вашей компании.

Перед подачей документов обязательно сравните условия кредитных предложений от разных банков, чтобы выбрать наиболее выгодные для вашей компании условия. Некоторые банки могут предложить бесплатные консультации или анализ документов, что поможет подготовить необходимые бумаги и соответствовать требуемым критериям.

Как подготовить финансовую отчетность для заявки на бизнес-кредит

Перед подачей заявки на кредит необходимо предоставить точные и полные финансовые данные. Подготовьте пакет документов, включающий ключевые финансовые показатели, демонстрирующие стабильность и жизнеспособность вашего бизнеса. Эти документы помогут банку оценить способность вашей компании погасить кредит. Ниже описаны шаги по подготовке необходимой финансовой отчетности:

1. Отчет о прибылях и убытках

В этом документе отражаются доходы, расходы и чистая прибыль вашей компании за определенный период. Убедитесь, что вы включили все операционные расходы и доходы, такие как продажи, заработная плата и налоги. Если ваша компания небольшая, например индивидуальный предприниматель (ИП), вы можете представить упрощенную версию. Следите за точностью отчетности, поскольку банки будут оценивать вашу способность получать прибыль и покрывать выплаты по кредиту. Если вы планируете расширяться или делать инвестиции, этот документ крайне важен для демонстрации вашего потенциала для будущего роста.

2. Балансовый отчет

Балансовый отчет дает представление о финансовом положении вашей компании, включая активы, обязательства и собственный капитал. Обязательно укажите краткосрочные и долгосрочные активы и долги. Если вы хотите получить кредит на конкретную покупку или развитие, этот отчет должен отражать текущее состояние финансов вашего предприятия. Банк также оценит ваш оборотный капитал и ликвидность, чтобы определить вашу способность управлять денежными потоками. Не забудьте приложить все необходимые подтверждающие документы, такие как банковские выписки или налоговые формы, чтобы подкрепить данные.

Кроме того, при больших суммах (например, миллионах) банк может потребовать более подробную финансовую отчетность. Это могут быть прогнозы или инвестиционный план. Своевременное предоставление всех необходимых документов повысит ваши шансы на успешное рассмотрение заявки.

Требования к залогу: Какие активы могут быть использованы для обеспечения кредита?

При обращении за кредитом очень важно понимать, какой залог может быть использован в качестве обеспечения. Кредитор часто требует от заемщика определенное имущество, чтобы минимизировать свои риски. Вот четкий список активов, которые обычно могут быть использованы для обеспечения кредита:

1. Недвижимость

Коммерческая недвижимость, включая землю и здания, является одной из самых распространенных форм залога. Если ваш бизнес владеет недвижимостью, вы можете предоставить ее в качестве обеспечения кредита. Стоимость недвижимости должна быть оценена, чтобы определить ее достаточность для обеспечения запрашиваемой суммы кредита. Это ключевой актив для любого инвестиционного финансирования или кредитной линии.

2. Оборудование и инвентарь

Для предприятий, занимающихся производством, логистикой или розничной торговлей, оборудование и товарно-материальные ценности также могут служить залогом. Машины, транспортные средства или другие материальные активы, имеющие ценность, могут быть заложены для обеспечения кредита. Зачастую в залог принимаются предметы, необходимые для ведения бизнеса, что делает его выгодным вариантом для получения необходимых средств.

3. Дебиторская задолженность

Некоторые кредиторы разрешают компаниям использовать дебиторскую задолженность в качестве залога. К ней могут относиться неоплаченные счета-фактуры или любые деньги, которые должны клиенты. Этот вид обеспечения может быть полезен для краткосрочного финансирования, в том числе для защиты от овердрафта или решения проблемы быстрого движения денежных средств.

4. Ценные бумаги и инвестиции

Акции, облигации или другие финансовые инструменты могут быть заложены в качестве обеспечения кредита. Этот вид активов может быть особенно актуален для предприятий финансового или технологического секторов, где распространены значительные инвестиционные портфели. Кредиторы могут быть более склонны предложить выгодные условия, если в список обеспечения включены ценные бумаги.

5. Личные активы

В некоторых случаях индивидуального предпринимателя или владельца бизнеса могут попросить предоставить личные активы. Это может быть недвижимость или другие ценные вещи, принадлежащие законному представителю бизнеса. Личные гарантии часто используются в тех случаях, когда у бизнеса нет достаточных активов для покрытия запрашиваемой суммы кредита.

Набор необходимых документов для одобрения кредита включает в себя не только описание активов, но и полный список уставных и юридических документов компании. Предоставление подробного перечня активов вашего предприятия гарантирует, что кредитор располагает необходимой информацией для принятия обоснованного решения о достаточности обеспечения для выплаты суммы кредита.

Проверка кредитной истории: На что обращают внимание банки при оценке юридических лиц

Прежде чем подавать заявку на финансирование, убедитесь, что ваша компания соответствует ключевым критериям кредитования, на которые обращают внимание банки. Понимание этих критериев может значительно повысить ваши шансы на одобрение заявки. Ниже перечислены основные аспекты, которые финансовые учреждения проверяют при оценке кредитной истории:

Ключевые факторы, которые проверяют банки

- Кредитная история компании: В первую очередь банки проверяют вашу кредитную историю, включая просроченные долги, невыплаты по кредитам и использование кредитного ресурса. Они оценивают, своевременно ли ваша организация погашает задолженность и нет ли проблемных ситуаций.

- Финансовая отчетность: Банки требуют актуальные бухгалтерские документы, такие как балансовые отчеты, отчеты о прибылях и убытках и налоговые декларации. Они дают представление о финансовом состоянии, ликвидности и прибыльности вашей компании.

- Стабильность руководства: Опыт и история директоров вашей компании играют важную роль. Банки часто ищут опытных руководителей с проверенным послужным списком в вашей отрасли.

- История долгов: История погашенных кредитов без дефолтов повышает вероятность получения финансирования в будущем. Банки проверяют ваши прошлые обязательства, включая овердрафты или кредитные линии, чтобы оценить ваше поведение в плане погашения задолженности.

Необходимые документы

- Уставные документы: Устав компании, регистрационные и учредительные документы помогают установить легитимность и правовое положение вашего бизнеса. Банкам необходимо проверить полную структуру и право собственности.

- Бухгалтерские отчеты: Подробные бухгалтерские отчеты, включая аудированную финансовую отчетность, имеют решающее значение. Эта документация обеспечивает прозрачность и отражает операционную деятельность вашей компании.

- Недвижимость: Если ваша компания владеет недвижимостью или значительными активами, предоставление доказательств владения и оценки имущества будет способствовать вашей финансовой стабильности.

Понимание этих критериев и подготовка необходимой документации могут упростить процесс подачи заявки. При таком подходе у вас будет больше шансов получить средства, необходимые для дальнейшего роста или приобретения ключевых активов, таких как недвижимость или оборудование.

Документы для регистрации юридического лица: Что необходимо предоставить

Чтобы успешно подать заявку на кредит, ваша компания должна сначала предоставить полный пакет необходимых документов. Эти документы помогут банку проверить ваш юридический статус и оценить вашу способность погасить кредит. Вот что вам нужно:

1. Учредительные документы

Подготовьте учредительные документы вашего юридического лица, включая устав или аналогичные документы. Они должны содержать информацию о структуре вашего бизнеса, собственности и управлении. Если вы являетесь индивидуальным предпринимателем (ИП), эти документы могут быть упрощены, но все равно должны соответствовать необходимым правилам регистрации.

2. Свидетельства о регистрации и налоговые документы

Убедитесь, что у вас есть официальное свидетельство о регистрации, подтверждающее юридическое существование вашей организации. Кроме того, обычно требуется копия свидетельства о постановке на налоговый учет или идентификационный номер налогоплательщика (ИНН). Банки также могут запросить подтверждение вашего налогового статуса или соответствия требованиям. Если вы владеете недвижимостью как частью своего бизнеса, будьте готовы предоставить регистрационные документы и на эти объекты.

В некоторых случаях банк может запросить подробную информацию о вашем текущем финансовом положении, в том числе последние выписки с расчетного счета или расчет каких-либо обязательств. В зависимости от специфики вашего бизнеса банк также может запросить финансовую отчетность компании за определенный период (обычно за последний год), чтобы оценить ваши инвестиционные возможности.

Если ваша компания запрашивает кредит на приобретение недвижимости или другие инвестиционные проекты, будьте готовы предоставить соответствующие документы на недвижимость или инвестиционные предложения в составе пакета документов. Также может потребоваться ваш бизнес-план, включающий целевое использование кредита. Помните, что чем более подробной и точной будет информация, тем легче пройдет процесс.

Наконец, убедитесь, что вы понимаете сроки предоставления документов. Часто устанавливаются крайние сроки, и их пропуск может привести к задержке или даже отмене вашего запроса на кредит. Если вы не уверены в каких-либо требованиях, уточните в своем банке, какие именно документы они требуют в вашей ситуации.

Условия кредитного договора: Ключевые пункты, которые должна понимать каждая организация

Прежде чем заключать кредитный договор, важно понять ключевые пункты, определяющие условия сделки. Ниже приведен список основных разделов, которые вы должны внимательно изучить: