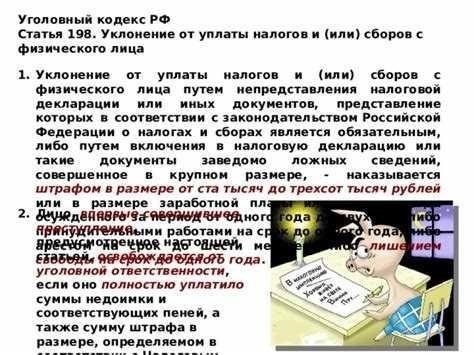

Неисполнение обязанностей по уплате налогов и страховых взносов может повлечь за собой серьезные правовые последствия. Прокуратура разъясняет, что физическим лицам, уклоняющимся от уплаты, грозит наказание, в том числе крупные штрафы, а в некоторых случаях и лишение свободы. В 2017 году в Российской Федерации был установлен порог для данного правонарушения, определяющий размер неуплаченных сумм, который дает право на возбуждение дела. Для сумм, превышающих этот порог, наказание назначается в зависимости от схем, использованных для уклонения от уплаты.

Согласно изложенным положениям, лицо, не вносящее обязательные платежи, подлежит наказанию, если уклонение превышает установленный порог. Прокуратура также подчеркивает, что простые действия по уклонению или неуплате в срок, даже при отсутствии сложных схем, могут привести к значительным финансовым штрафам. Суд может применить штраф или наказание в виде лишения свободы в зависимости от тяжести правонарушения.

Чтобы избежать штрафов, необходимо соблюдать установленные законом правила уплаты налогов и страховых взносов. Неуплата или ненадлежащая уплата, независимо от суммы, может привести к штрафам или даже к тюремному заключению. Эта правовая база, созданная в 2017 году, призвана обеспечить ясность в отношении последствий несоблюдения налогового законодательства.

Понимание правовой основы уклонения от уплаты налогов по статье 198

Важно понимать, что уклонение от уплаты налогов или взносов с помощью преднамеренных схем карается законом. Ключевым элементом в таких делах является доказательство умысла, лежащего в основе действий, который может быть установлен с помощью прямых доказательств или моделей поведения. Обвинение должно показать, что человек намеренно уклонялся от уплаты значительных сумм денег, что привело к значительным потерям для государства. Для этого необходимо продемонстрировать незаконные средства или методы, использованные для уклонения от выполнения обязательств.

Наказания за подобные действия прописаны в законодательной базе, которая включает в себя как штрафы, так и возможное тюремное заключение в зависимости от масштабов уклонения от уплаты налогов. Эксперты в области права подчеркивают, что лица, занимающиеся крупномасштабным уклонением, могут столкнуться с более суровыми последствиями, особенно если речь идет о суммах, превышающих установленные пороговые значения. Как руководитель или менеджер, понимание этих ограничений и обеспечение соблюдения требований в вашей организации крайне важно для того, чтобы избежать правовых последствий.

Ответственность лежит не только на отдельном человеке, но и на руководстве организации, где неспособность обеспечить надлежащую отчетность и оплату обязательств может привести к совместной ответственности. Прокуроры опираются на конкретную документацию, чтобы построить свое дело, которая включает в себя налоговые отчеты, финансовые проверки и доказательства попыток скрыть доходы или завысить расходы.

Для обвиняемых очень важно тщательно изучить основы дела. Защита должна оспорить точность утверждений обвинения, представив достаточные доказательства, чтобы опровергнуть обвинения. Четкое понимание процедур расчета налоговых обязательств и установленных законом порогов уклонения может помочь в построении надежной защиты.

Всем, кто занимается управлением корпоративными или личными финансами, рекомендуется получить четкие рекомендации по налоговому законодательству и убедиться, что их практика соответствует действующим правовым нормам. В противном случае вы рискуете не только понести юридические санкции, но и нанести потенциальный ущерб репутации компании.

Как умышленная неуплата налогов доказывается в ходе судебного разбирательства

В ходе судебного разбирательства для установления умысла, лежащего в основе неуплаты налогов, требуются конкретные доказательства и соблюдение нормативных процедур. К основным признакам намеренного уклонения относятся финансовые схемы, направленные на сокрытие доходов или завышение расходов. Прокуроры обычно опираются на результаты проверок, официальные записи и документальные доказательства несоблюдения налоговых обязательств. Эти доказательства имеют решающее значение для демонстрации преднамеренного характера действий, а не случайной ошибки.

Доказательством умысла часто служат физические признаки уклонения, такие как расхождения в декларируемых доходах или занижение данных в течение длительного периода. Аудиторы проверят финансовые отчеты, выявят нарушения и применят соответствующие пороговые значения для неуплаты. В случаях, когда речь идет о значительных суммах, обвиняемый может подвергнуться дополнительной проверке, включая детальные инспекции и дополнительные расследования.

Одним из ключевых факторов в доказательстве неуплаты является демонстрация того, что человек знал об обязанности платить и решил ее проигнорировать. Именно здесь важную роль играет анализ финансовых документов, контрактов и истории платежей. Такие документы, как налоговые декларации, бухгалтерские книги и другая финансовая отчетность, служат доказательством невыполнения требований закона. Чтобы защита была успешной, обвиняемый должен доказать, что неуплата не была преднамеренной или что у него были разумные основания для невыполнения обязательств.

Законодательная база также предусматривает меры наказания, включая штрафы и другие санкции, которые применяются в зависимости от тяжести неуплаты. В случаях крупномасштабного уклонения от уплаты налогов наказания могут быть более суровыми, что отражает размер неучтенных сумм. Для защиты от обвинений в намеренном уклонении от уплаты налогов необходимы надлежащая документация и соблюдение финансовых и налоговых норм.

Штрафы и обязательства для физических лиц, не уплачивающих налоги в 2026 году: Что ожидать

В 2026 году физическим лицам, не выполняющим свои налоговые обязательства, грозят значительные финансовые и юридические последствия. Вот основные аспекты, о которых следует знать:

- Уголовная ответственность: При наличии явного умысла на уклонение от уплаты налогов может быть возбуждено уголовное преследование. Лицу, признанному виновным, может грозить тюремное заключение или значительные штрафы. Уголовная ответственность наступает, если при уменьшении налоговых платежей были задействованы мошеннические схемы или намеренное введение в заблуждение.

- Административные штрафы: При обнаружении неуплаты налоговые органы могут наложить штраф на физических лиц. Штрафы за уклонение от уплаты могут достигать 40 % от неуплаченной суммы. Кроме того, за просроченные платежи начисляются проценты.

- Налоговые проверки: Налоговые органы могут инициировать проверку при обнаружении расхождений в платежах. Регулярные проверки организации-контрагента могут привести к расследованию в отношении лиц, причастных к налоговым нарушениям. Если подтвердится факт несоблюдения налогового законодательства, это может привести к крупным штрафам.

- Усиление контроля: Власти будут обращать особое внимание на подозрительные операции или использование схем уклонения от уплаты налогов. Прокуратура играет решающую роль в проверке действий налогоплательщиков, которые намеренно скрывают доходы или предоставляют неверные финансовые данные.

- Взыскание задолженности: Неуплата налогов может привести к принудительному взысканию задолженности. В некоторых случаях налоговые органы могут наложить арест на имущество или банковские счета. Это касается и личного имущества, и доходов от бизнеса, владельцем которого является человек.

- Увеличение налогов: Лица, уклоняющиеся от уплаты налогов, в будущем могут быть подвергнуты более высоким ставкам налогообложения в рамках борьбы с несоблюдением законодательства. Штрафы призваны стимулировать своевременное выполнение налоговых обязательств.

В заключение следует отметить, что лицам, не выполняющим свои налоговые обязательства в 2026 году, следует ожидать более жестких мер принудительного взыскания, включая уголовное преследование, финансовые штрафы и арест активов. Очень важно соблюдать все налоговые правила, чтобы избежать таких серьезных последствий.

Пороговые значения для уголовной ответственности за уклонение от уплаты налогов

Юридический порог уголовной ответственности в случае неуплаты налогов определяется исходя из суммы неоплаченных финансовых обязательств и умышленных действий вовлеченных лиц. Для того чтобы лицо было привлечено к уголовной ответственности, задолженность должна превышать определенную сумму, которая варьируется в зависимости от местного налогового законодательства и конкретного применяемого налогового режима. Директора компаний, а также другие ответственные лица несут ответственность, если они намеренно уклоняются от выполнения своих налоговых обязанностей с помощью мошеннических схем или небрежного поведения.

Прокуратура будет оценивать наличие умысла на уклонение от уплаты, а не простое невыполнение обязательств по недосмотру. Если доказательства свидетельствуют о том, что неуплата была преднамеренной, уголовная ответственность может быть установлена. Власти также будут расследовать, не использовались ли мошеннические схемы для сокрытия доходов или незаконной минимизации налоговых обязательств. Прокуратура или соответствующие органы проведут ревизии и проверки, чтобы убедиться в существовании подобной практики.

Размер невыплаченной суммы играет решающую роль в определении тяжести правонарушения. Если сумма задолженности превышает установленный финансовый порог, возможно уголовное преследование. Кроме того, если неуплата касается значительных сумм или нескольких случаев, правовые последствия становятся более серьезными, и в зависимости от юрисдикции могут предусматривать наказание в виде лишения свободы.

Частным лицам и руководителям компаний важно понимать, что незнание действующих налоговых правил или невыполнение обязательств может привести к значительным штрафам. Поэтому обращение за квалифицированной консультацией по налоговым вопросам и своевременная уплата налогов могут предотвратить возникновение правовых проблем. Незнание закона не является защитой, а преднамеренные действия по уклонению от уплаты налогов повлекут за собой серьезные правовые последствия.

Основание для наложения штрафа: Что является основанием для наложения налогового штрафа

Наложение штрафов в случае налоговых нарушений зависит от конкретных действий или бездействия, которые представляют собой нарушение налоговых обязательств. В частности, основанием для наложения штрафа является неуплата требуемых сумм в установленные сроки или любые умышленные действия, направленные на уклонение от исполнения налоговых обязательств. Основания для наложения штрафа определяются налоговым органом (Федеральной налоговой службой — ФНС) и могут включать как сумму задолженности по налогу, так и факт умышленного уклонения от исполнения налоговых обязанностей.

Критерии для наложения налоговых штрафов

Штрафы чаще всего применяются, когда налогоплательщик либо занижает доходы, либо не платит налоги. Пороговое значение для начисления штрафов может быть связано с размером неуплаченных сумм. В частности, FNS устанавливает штрафы в зависимости от размера налоговой задолженности, при этом большие долги влекут за собой более высокие штрафы. Штраф также может быть наложен за непредставление необходимых отчетов или за уклонение от процедур налоговой проверки. Кроме того, штрафы могут быть наложены за несоблюдение установленных сроков платежей и подачи документов.

Возможные суммы штрафов

Размер штрафа может варьироваться в зависимости от тяжести нарушения. В случаях умышленного уклонения от уплаты налогов штраф может быть значительным и достигать нескольких сотен тысяч рублей. Размер штрафа рассчитывается исходя из суммы задолженности, также налоговый орган может учесть длительность неуплаты или наличие предыдущих нарушений. Наложение штрафа служит как карательной мерой, так и сдерживающим фактором для дальнейшего нарушения налоговых обязательств.

Основные признаки умысла в делах об уклонении от уплаты налогов

Чтобы установить намерение уклониться от уплаты налогов, необходимо изучить несколько важнейших факторов. Явным признаком умысла является постоянная неуплата налогов, несмотря на наличие финансовых возможностей для этого. Ответственное физическое или юридическое лицо, особенно если это крупная организация с четкой структурой управления, например директор или лицо, ответственное за финансовые вопросы, должно регулярно выполнять обязательства перед налоговыми органами. Если значительные суммы остаются неуплаченными без разумных объяснений, это может свидетельствовать о намерении уклониться.

Еще один признак — наличие преднамеренных действий по сокрытию доходов или активов. Это может включать в себя фальсификацию отчетности, занижение доходов или сокрытие операций. Масштаб и частота таких действий имеют большое значение для определения того, является ли поведение умышленным или случайным. Например, практика уклонения от уплаты налогов в крупной компании, скорее всего, будет включать систематические попытки занизить общую сумму налоговых обязательств.

Другие признаки включают в себя сроки выплат и использование сложных финансовых структур для отвлечения средств. Если платежи часто задерживаются или являются неполными, а также если существует заметное расхождение между заявленным доходом и образом жизни, это может послужить основанием для подозрений. Также важно учитывать размер невыплаченных сумм и их совокупный эффект на налоговые обязательства с течением времени. Если неуплаченные суммы превышают определенный порог, это может значительно увеличить тяжесть правовых последствий для ответственной стороны.

Местные налоговые органы предоставляют рекомендации по выявлению и рассмотрению подобных случаев, особенно в случае крупных сумм, свидетельствующих о несоблюдении законодательства. В некоторых случаях эти действия могут привести к уголовному преследованию, в зависимости от масштабов неуплаты и доказательств умысла. Наказание за уклонение может привести к серьезным последствиям, включая значительные штрафы или тюремное заключение. Любой руководитель или ответственное лицо, вовлеченное в такую деятельность, может быть привлечен к ответственности, что приведет к потенциальному судебному преследованию в соответствии с уголовным законодательством.