Чтобы правильно классифицировать полученный доход в соответствии с российскими налоговыми правилами, необходимо использовать специальные коды, определенные в соответствующих договорах. Эти коды представляют собой различные категории доходов, о которых должны сообщать физические или юридические лица. При определении вида дохода важно указывать точный код для каждого вида дохода, чтобы обеспечить соблюдение российского налогового законодательства.

Код дохода от договоров аренды должен указывать, получен ли доход от коммерческой или жилой недвижимости, поскольку налоговый режим различается соответственно. Если доход получен от сдачи в аренду недвижимости, то код будет отличаться в зависимости от того, является ли недвижимость жилой комнатой или коммерческим помещением. Например, налоговый кодекс присваивает отдельный код доходам, связанным с арендой недвижимости в помещениях определенных размеров или местоположения, при этом помещения площадью более 510 м² подлежат иному налогообложению.

Кроме того, доход, полученный от владения определенной недвижимостью, должен быть отражен с использованием соответствующего кода, который различается в зависимости от того, получен ли доход от частичного владения (доли) или полного владения недвижимостью. Очень важно убедиться, что используется правильный код, чтобы точно отразить долю или часть дохода.

При заполнении необходимых форм обязательно указывайте правильный код для каждого вида полученного дохода, будь то доход от аренды, прирост капитала или любой другой доход. Каждый код соответствует конкретной категории, определенной налоговым органом, и точная отчетность крайне важна для того, чтобы избежать возможных юридических проблем.

Понимание налоговых последствий продажи доли в квартире

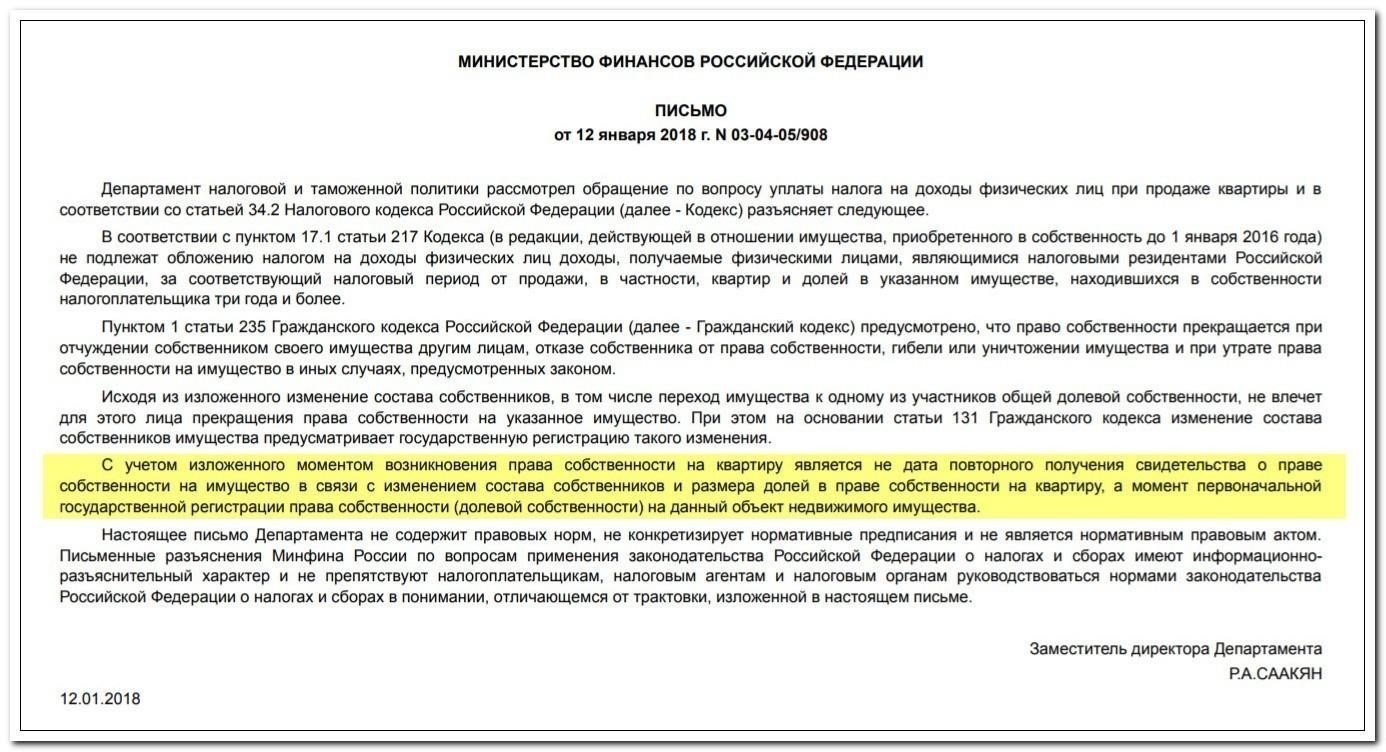

При продаже доли в жилой недвижимости необходимо учитывать специфические налоговые последствия, особенно для физических лиц, являющихся владельцами таких объектов недвижимости, как квартиры. В случае сделок с 2-комнатными или более крупными помещениями важно понимать, как доход, полученный от продажи, рассматривается в соответствии с действующим налоговым законодательством. Согласно налоговому кодексу, доход, полученный от продажи доли в собственности, считается налогооблагаемым и подпадает под категорию «общего дохода» от отчуждения имущества. Наличие модели совместной собственности означает, что каждый владелец недвижимости должен индивидуально распоряжаться своей частью выручки от продажи для целей налогообложения.

Основные аспекты налоговых обязательств

В соответствии со статьей 3 Налогового кодекса, при продаже доли в имуществе полученный доход подлежит налогообложению. Если имущество находилось в собственности менее определенного срока, указанного в Приложении 4, то доход от продажи может полностью облагаться налогом. Однако если срок владения превышает требуемую продолжительность, указанную в соответствующем подразделе, может применяться частичное или полное освобождение от налога. В частности, если продавец использовал квартиру или недвижимость в качестве основного места жительства, он может воспользоваться налоговым освобождением при определенных условиях.

Для тех, кто собирается продать долю, крайне важно проконсультироваться с юристами, чтобы обеспечить полное соблюдение налогового законодательства. Неосведомленность об этих последствиях может привести к значительным финансовым последствиям, особенно если собственность была продана по более высокой стоимости, чем ее первоначальная цена покупки. Необходимо правильно отразить факт продажи в соответствии с налоговыми требованиями, предусмотренными статьей 3, и убедиться, что и владелец, и покупатель осведомлены о своих обязанностях по уплате налогов.

Важные юридические аспекты

Участие нескольких владельцев недвижимости, например, в совместных квартирах, может усложнить процесс. Доля каждого владельца в доходах от продажи рассматривается индивидуально, в зависимости от доли собственности, которой он владеет. В результате владельцы недвижимости должны правильно отразить свою долю от продажи в налоговых декларациях. Любые расхождения в отчетности или занижение дохода, полученного от продажи, могут привести к юридическим осложнениям или штрафам.

Юридическая консультация специалистов может прояснить, как налоговый кодекс применяется к конкретным случаям, особенно в отношении размера недвижимости и других уникальных характеристик. Консультация с профессионалами гарантирует, что все шаги будут предприняты в соответствии с налоговым законодательством, минимизируя риск непредвиденных юридических или финансовых последствий.

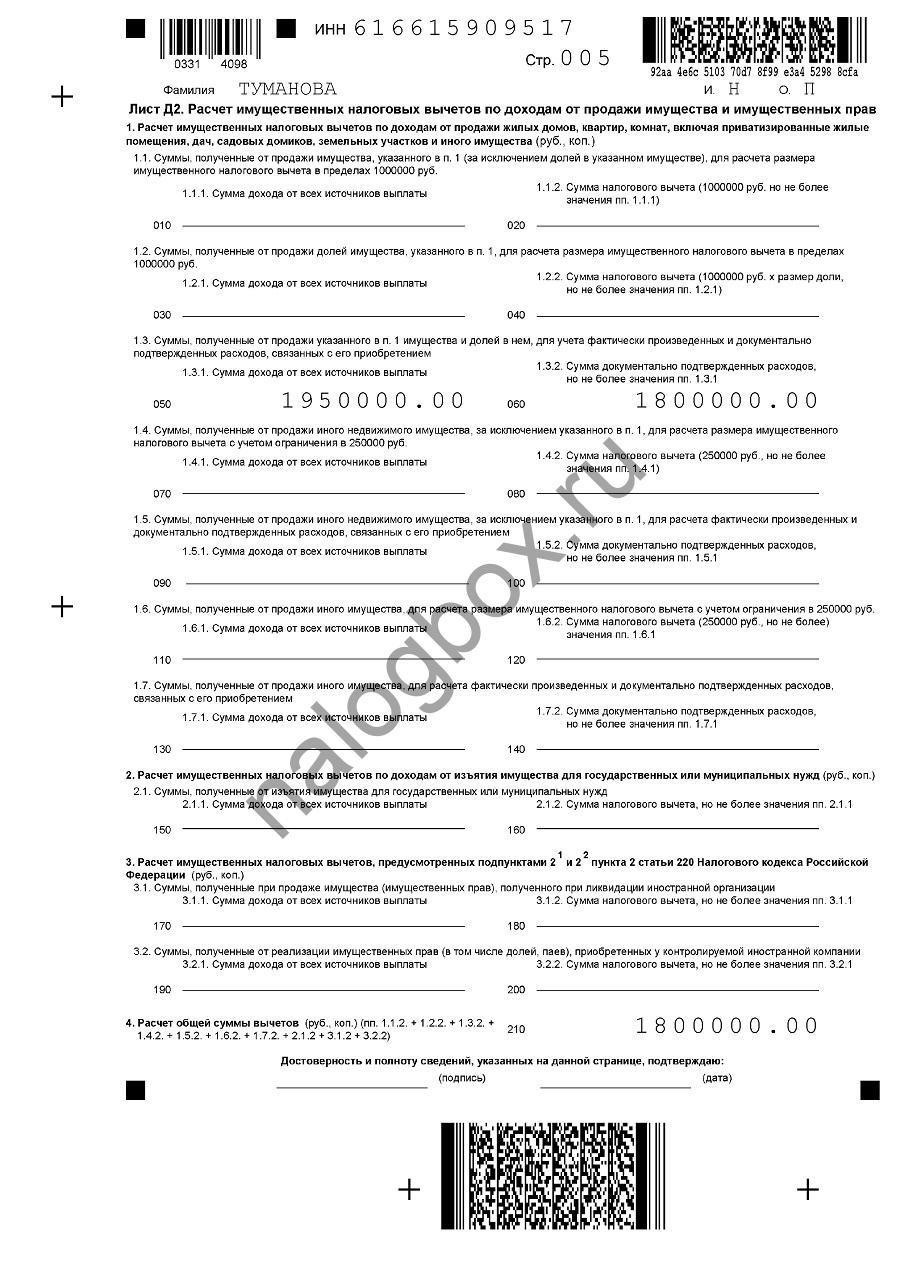

Как заполнить форму 3-НДФЛ при продаже квартиры, находящейся в долевой собственности, с 4 совладельцами

Чтобы правильно заполнить форму 3-НДФЛ при продаже квартиры, находящейся в долевой собственности, с 4 совладельцами, выполните следующие действия:

- Раздел 1. Личные данные — каждый сособственник должен заполнить свои личные данные, включая ФИО, ИНН и контактные данные. В разделе «Доход» укажите общую сумму, полученную от продажи квартиры. Здесь должна быть отражена доля, выделенная каждому совладельцу в зависимости от его доли в собственности.

- Раздел 2. Собственность и доли — в разделе «Собственность» укажите долю квартиры, принадлежащую каждому. Если недвижимость находится в равной собственности, доля будет составлять 25 % на каждого совладельца. При другом распределении укажите точную пропорцию.

- Раздел 3: Доходы и вычеты — в этом разделе каждый совладелец должен указать доход от продажи как «полученный» в графе «доход». Очень важно применить правильный коэффициент в соответствии с размером доли собственности. Если совладелец получает доход из дополнительных источников, убедитесь, что они заявлены отдельно в соответствующей части формы «Источники дохода».

- Раздел 4: Статья n Налогового кодекса — укажите правильную статью и код в зависимости от продажи имущества с несколькими собственниками. Конкретный налоговый режим зависит от срока владения имуществом. Если срок владения превышает три года, могут применяться льготы.

- Раздел 5: Особые условия — если применимо, укажите ответы в поле «Особые условия». Сюда входят такие факторы, как историческая ценность недвижимости, недавние улучшения или совместная ипотека. Будьте конкретны, чтобы избежать задержек в обработке.

- Раздел 6: Расчет платежа — убедитесь, что указанная сумма отражает правильное разделение выручки в соответствии с размерами собственности. Общий доход должен соответствовать стоимости, оговоренной при продаже, а любые налоги и сборы должны быть рассчитаны и представлены в этом разделе.

Каждый совладелец должен отдельно проверить детали своей доли в сделке. Перепроверьте все расчеты, включая коэффициент, применяемый к доле собственности, чтобы убедиться в точности. При заполнении формы всегда ссылайтесь на последнюю версию налогового кодекса и при необходимости проконсультируйтесь со специалистом.

Выбор между кодами 510 и 511 при продаже имущества

Выбирая между кодами 510 и 511 для отчетности по прибыли от операций с недвижимостью, важно понимать, в каких конкретных случаях следует применять каждый из них. Это решение в первую очередь зависит от структуры собственности на имущество и типа договора, заключенного при продаже.

- Код 510 следует применять в случаях, когда имущество продано физическими лицами, владеющими им в рамках соглашений о долевой собственности, например, совместной собственности, или когда существует несколько владельцев имущества или его частей (например, комнат, садовых участков, долей в квартирах).

- Код 511 применяется в ситуациях, когда продаваемая недвижимость является частным жильем или связана с соглашением, предусматривающим право собственности без существенного совместного владения или когда собственность не разделена на доли.

Чтобы определить, какой код применяется, учитывайте следующие факторы:

- Структура собственности — если недвижимость находится в собственности нескольких физических лиц, с четким определением долей (например, садовые участки или квартиры), скорее всего, подойдет код 510.

- Тип договора — если продажа предусматривает договор купли-продажи с указанием раздела собственности, предпочтительнее использовать код 510. В случае простых сделок с недвижимостью, не предусматривающих таких пунктов, используйте код 511.

- Изучите юридическую документацию, такую как контракты и сертификаты, в которых четко определено право собственности или процентная доля каждой стороны. Наличие долей собственности в качестве доказательства помогает сделать выбор между двумя кодами.

В заключение следует отметить, что выбор между кодами 510 и 511 зависит от конкретных юридических обстоятельств, связанных с продажей, распределением прав собственности и характером договора купли-продажи. Правильное определение этих факторов обеспечит правильное налогообложение и соблюдение правил в отношении доходов от продажи имущества.

При продаже имущества, находящегося в совместной собственности, необходимо понимать налоговые последствия, изложенные в статьях 510 и 511 Налогового кодекса. Продажа недвижимости или доли в ней может привести к возникновению налогооблагаемого дохода. Ключевым моментом является то, приводит ли продажа к прибыли и подлежит ли эта прибыль налогообложению. Прибыль от продажи должна быть отражена в отчетности, а конкретные условия продажи будут влиять на расчет налога.

Налогообложение прибыли от продажи недвижимости

Прибыль от продажи имущества, находящегося в долевой собственности, облагается налогом в зависимости от соотношения долей совладельцев. Доля каждого в собственности определяет его налоговые обязательства, при этом доход рассчитывается на основе продажной цены за вычетом первоначальной стоимости приобретения. Если стоимость имущества возросла, на налоговую ставку, применяемую к прибыли, будут влиять различные факторы, включая вычеты за произведенные улучшения и время владения имуществом.

Налогообложение продажи долей в имуществе и других активах

При продаже долей в недвижимости или таких активов, как садовые участки или вклады в совместную собственность, важно правильно заполнить налоговую документацию, чтобы избежать штрафов. Продажа недвижимости или сделка с долевой собственностью требует подробного распределения долей и правильного указания дохода, полученного от каждой доли. В случае продажи садовых участков или других форм собственности расчет налога может включать специальные скидки на размер, тип и использование недвижимости, что повлияет на общую ставку налога.

Несоблюдение правил, изложенных в статьях 510 и 511, может привести к значительным юридическим последствиям. Рекомендуется проконсультироваться с опытными юристами по налоговым вопросам, чтобы убедиться, что все аспекты продажи учтены должным образом и не упущены потенциальные налоговые обязательства.

Как заполнить форму 3-НДФЛ, если доли не разделены между совладельцами

Когда доли в активе, приносящем доход, не разделены между совладельцами, необходимо точно заполнить форму 3-НДФЛ, особенно в случаях, связанных с распределением прибыли или доходов от производных источников. Ключевым моментом здесь является правильное применение налоговых кодексов в отношении доходов нескольких лиц с неразделенными долями. Ниже приведено пошаговое руководство по отражению в отчетности подобных ситуаций.

Шаг 1: Определение источника дохода

Для совладельцев, не разделивших доли в объекте, полученный доход должен быть отражен как совместный доход из общего источника. Сумма дохода, полученного от актива (будь то имущество или другой объект, приносящий доход), должна быть определена и отражена по соответствующему коду «Неразделенный доход». Обратитесь к разделу формы 3-НДФЛ, где указывается доход от нераспределенной доли.

Шаг 2. Отражение в отчетности дохода от нераспределенной доли

Доход, полученный по неразделенным долям объекта, должен быть отнесен к правильной категории доходов, установленной российским налоговым законодательством. В этом случае в соответствующую строку «Неразделенный доход» вносится общая сумма полученной прибыли. В налоговом кодексе, применимом к данному сценарию, в разделе «Прочие доходы» обычно указывается обозначение «510». Важно убедиться, что доход по ошибке отнесен не к личным доходам, а к общему доходу, полученному от совместно нажитого имущества или соглашения.

Шаг 3: Расчет доли в совместной собственности

Даже если доли не разделены между собственниками, очень важно рассчитать долю дохода, причитающуюся каждому совладельцу. Это должно основываться на условиях, изложенных в соглашении или договоре между сторонами. Используйте правильный коэффициент (часто называемый «коэффициентом разделения») для расчета доли каждого совладельца в общем доходе. Этот коэффициент может быть указан в договоре или может быть определен по соглашению сторон.

Шаг 4: Отчетность о разделе дохода

После того как доля каждого совладельца рассчитана, его часть общего дохода должна быть указана в соответствующих разделах формы 3-НДФЛ. Это гарантирует, что каждый участник будет нести ответственность за свою долю прибыли. При необходимости использование специальных кодов и идентификаторов доходов помогает обеспечить правильное распределение доходов в соответствии с правовыми нормами соглашения о совместном владении.

Шаг 5: Проверка налоговой ставки и ее применения

Доход каждого совладельца будет облагаться соответствующей ставкой налога, как указано в российском налоговом законодательстве. В зависимости от вида дохода и налоговых скобок, применяемых к совладельцу, необходимо рассчитать и включить сумму налога. Для совладельцев объекта, приносящего доход, могут применяться вычеты в зависимости от особенностей соглашения. Убедитесь, что расчет налога правильно применен к полученному доходу.

Шаг 6. Оформление и подача формы 3-НДФЛ

Перед подачей проверьте правильность заполнения всех необходимых полей, особенно тех, которые относятся к доходам, полученным несколькими лицами с неразделенными долями. Дважды проверьте правильность налоговых расчетов и убедитесь, что данные всех совладельцев указаны правильно. После подтверждения заполненная форма может быть передана в налоговые органы для проверки и обработки.

Обзор приложения N 3: Коды видов доходов для источников в Российской Федерации

Для правильной классификации доходов организации должны использовать соответствующие коды, которые зависят от источника прибыли или активов. Эти классификации имеют решающее значение для составления налоговой отчетности и обеспечения соответствия нормативным требованиям. Ниже приведен подробный список кодов и ключевых терминов, связанных с различными видами доходов в России.

- Код 510 : Относится к доходам, полученным от продажи имущества, например квартир или земли, включая выручку от продажи жилых помещений.

- Код 511: Относится к прибыли, полученной от садоводства или сельскохозяйственной деятельности, осуществляемой владельцами недвижимости.

- Владение имуществом: Доход, полученный от договоров аренды или лизинга, также классифицируется по определенным кодам в зависимости от условий договора и размера имущества.

- Налогооблагаемый доход: включает в себя всю прибыль, полученную в результате владения или сдачи в аренду, за вычетом допустимых вычетов, основанных на коэффициенте налога, применяемого к конкретной недвижимости.

- Прибыль от сделок: Продажа помещений или частей недвижимости также подпадает под отдельную классификацию, при этом соответствующие коды присваиваются в зависимости от типа сделки.

Важно убедиться в том, что используются соответствующие коды, так как в противном случае это может привести к неправильному заполнению налоговых деклараций и потенциальным штрафам. Обязательно классифицируйте прибыль в зависимости от ее размера, типа соглашения и имущества, а также в соответствии с действующим налоговым законодательством на момент составления отчетности. Соблюдение этих рекомендаций гарантирует соблюдение законодательства и минимизирует проблемы, связанные с налогообложением.